Az Európai Unió embargókkal igyekszik térdre kényszeríteni Oroszországot. Ezen gazdasági háború terhei azonban nem egyenletesen oszlanak meg a tagállamok között.

Nagyon igyekezünk, csak nem tudjuk, hova

Amikor az Európai Unió döntést hozott az első embargós csomagról, akkor még az volt a közösség célja, hogy megállítsa az orosz agressziót. Miután a kezdetektől nyilvánvalóvá vált, hogy ezt a célt a gazdasági hadviselés nem tudja elérni, a zászlóra tűzött célt titokban lecserélték.

Az eredeti szándék sikertelenségét realizálva az orosz katonai aktivitás mérséklését felváltotta a keleti állam gazdaságának megbüntetése, a nagy medve GDP-jének mérséklésén keresztül. Csak úgy repkedtek a szakértői becslések, hogy a kereskedelmi korlátozások mennyivel fogják lassítani az orosz gazdaság motorját.

Mostanra nyilvánvalóvá vált, hogy ezek a várakozások – hasonlóan az első, katonai célkitűzésekhez – nem voltak reálisak. Mára az embargókkal kapcsolatban egyre inkább azt halljuk, hogy nagyon hosszú távon fognak hatékonyak lenni, illetve a cél immár ezen nagyon hosszú időtávon is az, hogy jobban fájjanak az oroszoknak, mint nekünk.

A kérdés csupán az, hogy kire gondol az EU, amikor a „nekünk” szót említi. Mert az embargók terheit nem egyenletesen viselik a közösség tagjai. Azaz míg egyes országok lakói joggal gondolhatják, hogy az EU kereskedelmi korlátozásai valóban nagyobb károkat okoznak Oroszországban, mint náluk, addig más tagállamok esetében már egészen más az összkép. A folyton változó céllal folytatott gazdasági hadviselésünk tehát a legfrissebb cél szerint sem tekinthető sikeresnek.

Most egymással van bajotok, vagy velünk?

Az alcímben szereplő kérdést az egyik rosszfiú tette fel Charlie és Johnny Firpo-nak az „És megint dühbe jövünk” című film ikonikus jelenetében. A Bud Spencer és Terence Hill által megformált testvérpár ugyanis úgy esett egymásnak, hogy lényegében minden ütésükkel Parapoulis, a Görög egyik emberét találták el. A válasz természetesen nem lepte meg a nézőket.

Az Európai Unió embargós politikáját elnézve nehéz a kelet-európai polgároknak nem látni némi párhuzamot a fent idézett jelenettel. A gazdasági korlátozások nagy része ugyanis komoly nehézségeket, áremelkedést, sőt, egyes esetekben akár hiányt is okozott a régióban.

Az alábbiakban négy jelentős, a háború kirobbanása óta részleges vagy teljes behozatali tilalmakkal sújtott árucikk, az olaj, a gáz, a szén és az acél piacán tapasztalható hatásokat veszem górcső alá.

Vörös olaj

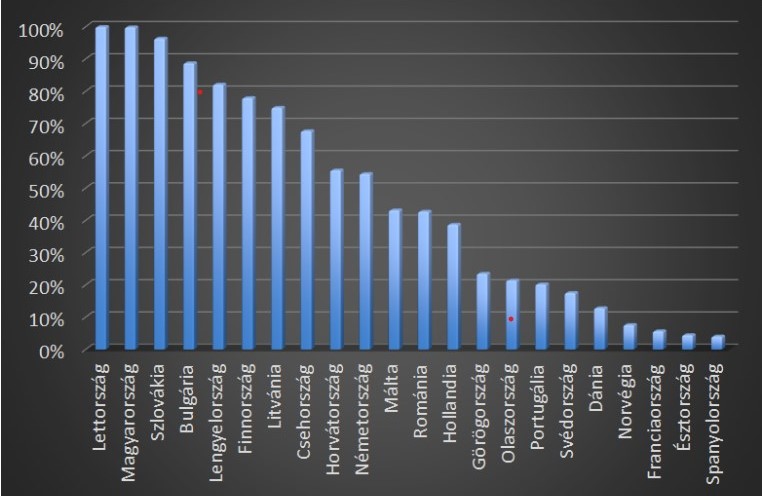

Az orosz szállítások részaránya az olajimportban természetes módon a keleti régióban volt magasabb historikusan. Ahogyan az 1. ábráról is leolvasható, 2018-ban a lett és a magyar olajimport lényegében teljes egészében Oroszországból származott, de Szlovákia, Bulgária, Lengyelország, Finnország és Litvánia is innen vásárolta meg fekete arany behozatalának legalább háromnegyedét.

- ábra: Oroszország részesedése az egyes országok olajimportjában 2018-ban. Forrás: OEC.

A skála másik végét is viszonylag könnyű lett volna megjósolni. Észtország alacsony értéke a földrajzi közelség miatt meglepő lehet, ám az várható volt, hogy Portugália, Svédország, Dánia, Norvégia, Franciaország és Spanyolország esetében is 20 százalék alatt volt az orosz olaj részaránya.

Mindez persze azt is jelenti, hogy a grafikonon jobbra található országok esetében az orosz olaj embargója inkább egy jelképes lépés volt, míg a bal oldalon szereplő államok esetében komoly gondokat, a költségek jelentős emelkedését, sőt, akár hiányt is okozhatott a lépés.

Keleti gázok

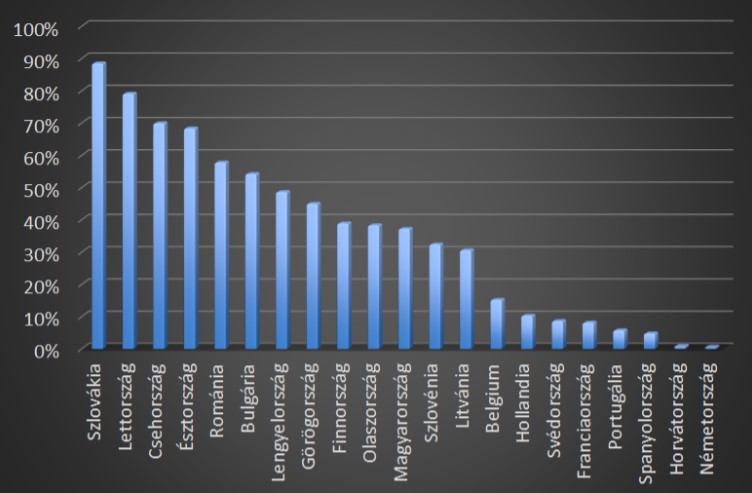

A földgáz esetében a fenti összefüggés még egyértelműbb. Ahogyan a 2. ábra megmutatja, 2020-ban Szlovákia, Lettország, Csehország, Észtország, Románia és Bulgária a nagy medve birodalmából importált legalább minden második gázmolekulát.

- ábra: Oroszország részesedése az egyes országok gázimportjában 2020-ban. Forrás: OEC.

A földrajzi értelemben messzebb lévő államok esetében az orosz földgázbeszerzések lényegében elhanyagolható mértékűek voltak. Svédország, Franciaország, Portugália, Spanyolország, Horvátország és Németország a nyersanyag kevesebb mint tizedét vásárolta Oroszországból.

A földgázra vonatkozó szankciók így ugyancsak nem igazán fájtak a 2. ábra jobb oldalán található államoknak. Ezzel szemben jelentős mértékben felforgatták a bal szélen található országok piacait, akár komoly árnövekedést okozva ezekben.

Putyin szene

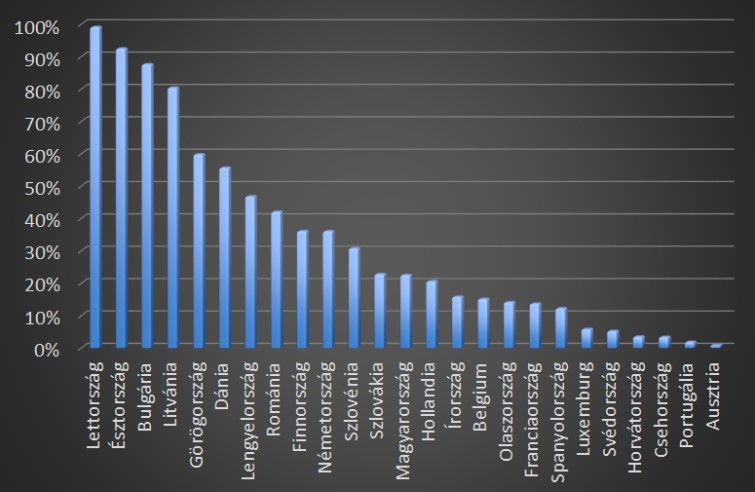

Oroszország a szén viszonylatában is jelentős partnernek számított a keleti uniós államok esetében. A 3. ábráról leolvasható, hogy Lettország, Észtország, Bulgária, Litvánia, Görögország és Dánia esetében a keleti állam az import legalább felét szolgáltatta 2018-ban.

- ábra: Oroszország részesedése az egyes országok szénimportjában 2018-ban. Forrás: OEC.

Ezzel szemben Luxemburg, Svédország, Horvátország, Csehország, Portugália és Ausztria esetében Oroszország részesedése a szénbehozatalból egységesen 10 százalék alatt volt.

Kijelenthetjük tehát, hogy az orosz szén szankcionálása is nagyrészt a keleti régió országai számára teremtett nehéz helyzetet. Ezzel szemben a nyugati államok esetében az embargó hatása sok esetben elhanyagolható volt.

A véres acél

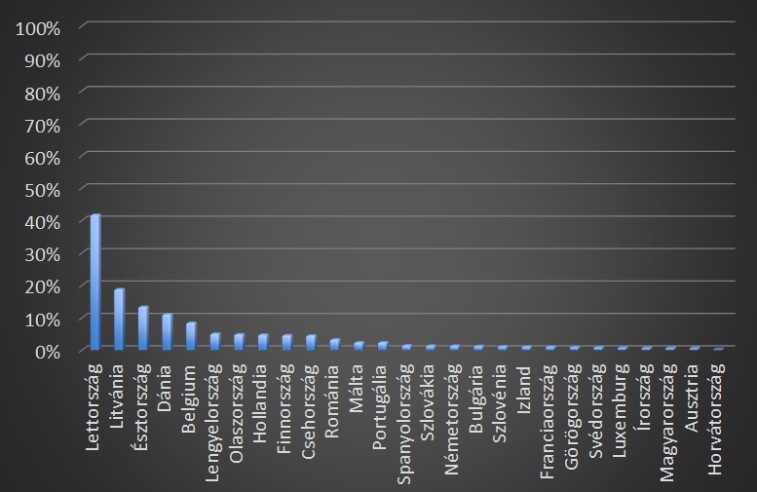

Vas és acél tekintetében az orosz gazdaság szerepe kevésbé volt jelentős, mint az energiahordozók terén. Ám a földrajzi közelség a szállítási költségek és az ellátásbiztonság okán itt is fontos szerepet játszik. Így nem fog meglepetést okozni, hogy a 4. ábra tanúsága szerint ismét a keleti régió az, melynek kitettsége magasabb volt. A listát egyértelműen a három balti állam vezeti.

- ábra: Oroszország részesedése az egyes országok vas- és acélimportjában 2020-ban. Forrás: OEC.

Spanyolország, Szlovákia, Németország, Bulgária, Szlovénia, Izland, Franciaország, Görögország, Svédország, Luxemburg, Írország, Magyarország, Ausztria és Horvátország esetében ezzel szemben az orosz import aránya 1 százalék, vagy még ennél is kevesebb.

Azaz az orosz acél embargója elsősorban a balti államokat sújtotta, számos más uniós tagállam esetében azonban nem igazán volt hatása a termelési és beszerzési folyamatokra, vagy akár az árra.

Hogyan fizetjük a cehhet?

Rendben, értem én – gondolhatja a kedves olvasó –, bizonyos országokban magasabb volt az orosz import aránya. De biztos az, hogy ez valódi költségekkel is járt az adott államok számára? A helyzet az, hogy igen. A negatív gazdasági hatások mértéke egyértelműen összefüggésben volt a keleti kitettséggel.

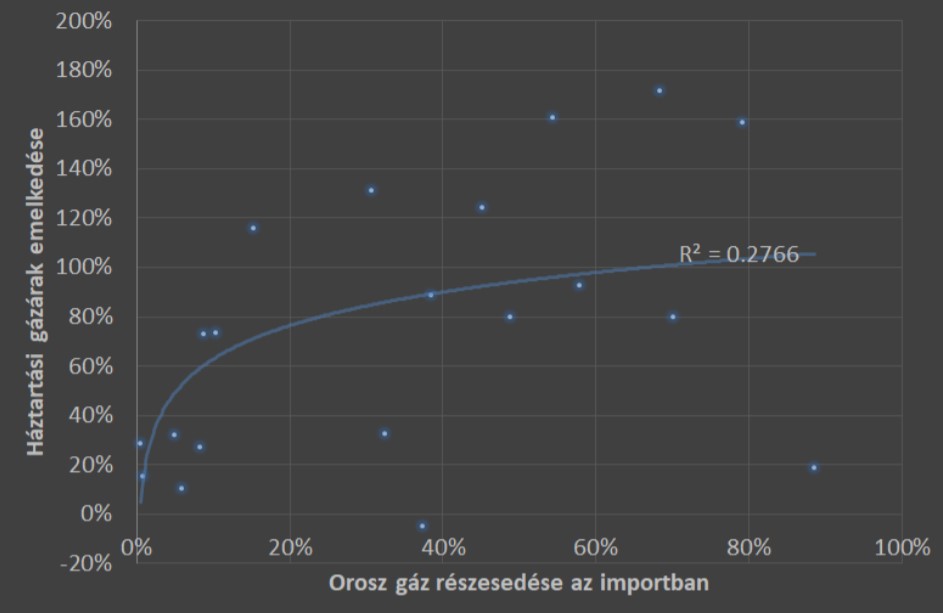

Ahogy az 5. ábra megmutatja, az X tengelyen ábrázolt orosz részesedés a gázimportban pozitív korrelációt mutat az Y tengelyen lévő, 2021 júniusa és 2022 júniusa között mért háztartásigázár-emelkedéssel. Azaz a magasabb orosz kitettség nagyobb gázár-inflációt jelentett.

- ábra: Az orosz importarány és a háztartási árak emelkedési üteme a gáz piacán 2021 júniusa és 2022 júniusa között. Forrás: Eurostat.

A többlet infláció ráadásul jelentős volt. A regressziós görbe lényegében tökéletes becslést adott Horvátország és Románia esetében is. Első esetében az orosz földgázimport aránya kifejezetten alacsony, mindössze 1 százalék volt, míg utóbbi esetében jóval jelentősebb értéket, 58 százalékot mutatott. A háztartási gázárak emelkedése ezzel összhangban csupán 14 százalék volt a horvátoknál, míg Romániában 93 százalékos volt a drágulás mértéke.

A lett háztartások 159 százalékos és az észtek 172 százalékos háztartásigázár-emelkedését lényegében egy az egyben a szankciók és a nagyon magas, 68-79 százalékos orosz importarányuk magyarázták.

Ahogyan a mindössze 11 százalékos portugál és 32 százalékos spanyol áremelkedés oka is az volt, hogy esetükben a szankcióknak lényegében nem volt közvetlen hatása a mindössze 5-6 százalékos orosz kitettség okán.

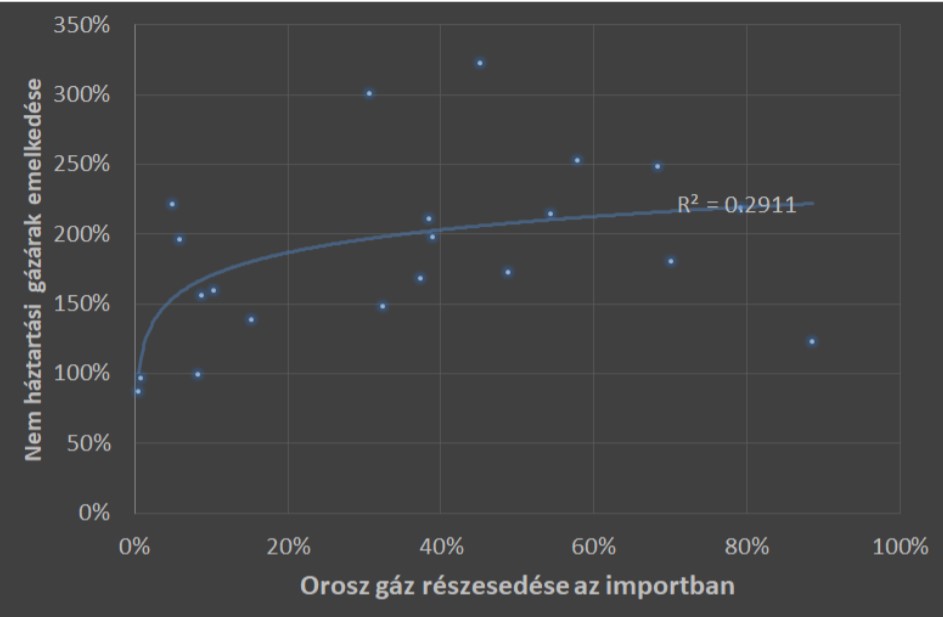

De nem csak a lakossági gázárak esetében figyelhető meg ez az összefüggés. A 6. ábra tanúsága szerint az orosz import részaránya a többi szereplő gázköltség-emelkedését is meghatározta.

- ábra: Az orosz importarány és a nem háztartási árak emelkedési üteme a gáz piacán 2021 júniusa és 2022 júniusa között. Forrás: Eurostat.

A horvátok esetében ezen ábra regressziós görbéje is tökéletesen működött. Az alacsony, mindössze 1 százalékos orosz kitettség magyarázta a relatív értelemben mérsékeltebb, ám így is 97 százalékos áremelkedést 2021 júniusa és 2022 júniusa között. Ugyanígy a lettek 209 százalékos nem háztartási gázár-inflációját is tökéletesen megmagyarázta a 79 százalékos orosz importarányuk.

Kijelenthetjük tehát, hogy az orosz kitettség – mely jellemzően a földrajzi közelség következménye – egyértelműen meghatározta azt, hogy egyes államokban mekkora inflációs hatással jártak a szankciók. Gázárak esetében mind lakossági, mind pedig vállalati szinten is akár 100 százalékos többletinflációt is okozhatott a magasabb orosz importarány.

Ezek az összefüggések pontosan azok, amiket vártunk. Egy ország minden bizonnyal azért vásárolt gázt (vagy bármi mást) Oroszországból, mert ez volt a legjobb, legolcsóbb beszerzési forrás számára. Így, ha az orosz beszerzéseit más országból származó importtal kellett kiváltania, azt csak ennél drágábban, nem ritkán jóval magasabb költségek mellett tudta megtenni. Minél több gázt kellett máshonnan vásárolnia, annál jobban megnövekedett az átlagos beszerzési ár, amit az adott importőrnek fizetnie kellett. Nagyobb orosz kitettség esetében így a szankciók magasabb inflációs nyomást eredményeztek.

Kik viselik tehát a szankciók terheit?

Beláttuk tehát, hogy a fizikai közelség általában nagyobb orosz importarányt jelentett, ez pedig jelentősebb negatív inflációs hatásban testesült meg. Vizsgáljuk most meg, hogy a négy eddig bemutatott embargó, az olaj, a gáz, a szén és az acél importjának korlátozása mely országban mekkora többlet-terhet róhatott a lakosságra és a vállalatokra, így a teljes gazdaságra.

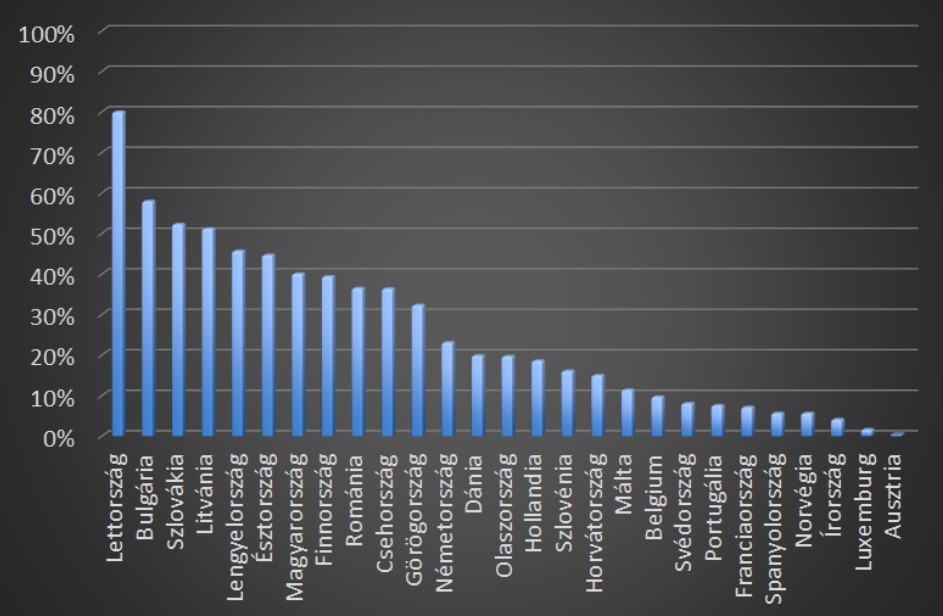

A 7. ábra megmutatja, hogy mennyi volt az egyes államok átlagos kitettsége Oroszország felé a négy vizsgált piac tekintetében. A szankcionált állam a lettek esetében volt messze a legjelentősebb gazdasági partner. Még az átlagos mutató értéke is 80 százalékos esetükben. Ez egyben azt is jelenti, hogy Lettország érezte ezen szankciók negatív gazdasági hatásait a legnagyobb mértékben.

- ábra: Oroszország átlagos részesedése a négy vizsgált nyersanyag importpiacán. Forrás: a szerző saját számítása.

De potenciálisan komoly terhet jelentenek a szankciók Bulgária, Szlovákia, Litvánia, Lengyelország, Észtország és Magyarország esetében is. A fenti eredmények fényében nem meglepő, hogy pontosan ezen államok voltak azok, melyekben az infláció a legmagasabbra emelkedett a háború kitörése és a szankciók bevezetése után.

A másik oldalon Svédország, Portugália, Franciaország, Spanyolország, Norvégia, Írország, Luxemburg és Ausztria esetében a kereskedelmi korlátozások direkt negatív hatása minimális. Ezen államok esetében a szankciós hatás átlagosan kevesebb mint tizede a korábban felsorolt országok esetében mértnek. Mindezek következtében esetükben a szankciós infláció is jóval mérsékeltebb volt.

Összefoglalás

Az Oroszországgal szemben meghozott szankciók negatív gazdasági hatásai elsősorban azokat az államokat sújtják, melyek kereskedelmi kapcsolataiban a nagy medve jelentős súlyt képvisel. Ez pedig természetes módon azon országok esetében igaz, melyek földrajzi értelemben közelebb vannak az orosz birodalomhoz. Azaz Európa keleti államainál.

A nyugati országok ezzel szemben alig, vagy semennyire nem érzik meg a fent vizsgált szankciók direkt negatív gazdasági hatásait. Ennek fényében meglehetősen visszás, hogy az embargó újabb és újabb csomagjainak kidolgozásában és erőltetésében sokszor pontosan ezen államok a legaktívabbak.

Az Európai Unió szankciói nem voltak sikeresek a kezdeti célok mércéjével. Az orosz katonai aktivitás nem hogy nem mérséklődött, de egyenesen növekedett az elmúlt hónapokban.

Nem sikerült elérni a második körben hangoztatott célokat, azaz Oroszország gazdaságának bedöntését sem. A politikai döntéshozók így egy harmadik célt írtak ki a zászlóikra: fájjon az embargó hosszú távon jobban az oroszoknak, mint nekünk.

Ezen harmadik célkitűzés tekintetében azonban az európai közösség nem tud egységesen értékelni. Míg a nyugati államok lakói valószínűleg úgy érzik, hogy a legújabb célkitűzés kiválóan teljesül, ez csak azért látszik így számukra, mert a gazdasági hadviselés költségeit nem ők viselik. A brutális, akár 20 százalék feletti inflációtól nyögő keleti államokban azonban jóval kevesebb okunk van optimistának lenni a szankciók hatékonyságával kapcsolatban.

A szerző az MCC Gazdaságpolitikai Műhelyének vezetője.