Versenyt fut az idővel a japán kormány – Élénkítő injekciót kap a gazdaság

Globál

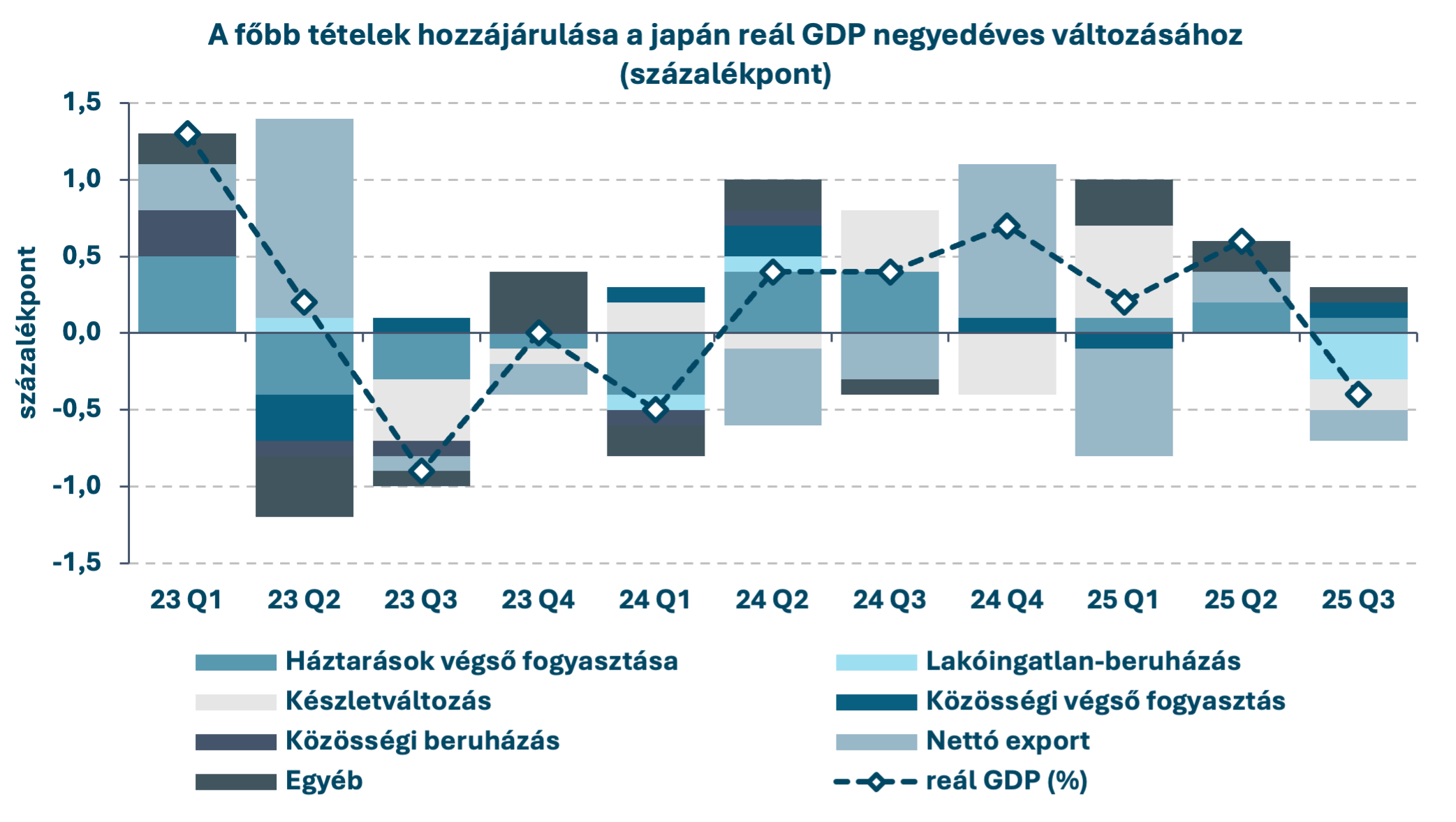

Az idei év harmadik negyedévében negatívba fordult a japán gazdaság növekedése. A reál GDP negyedéves bázison 0,4 százalékkal zsugorodott, míg éves alapon 1,1 százalékkal bővült, ami érdemi lassulás az előző negyedévi, rendre plusz 0,6, illetve 2,0 százalékos ütemhez képest. A gazdasági növekedés negyedéves dinamikája utoljára 2024 elején alakult negatív tartományban Japánban. A kormány átfogó csomaggal készül a gazdaság újbóli élénkítésére.

A belső kereslet az idei harmadik negyedévben -0,2 százalékponttal mérsékelte a növekedés negyedéves ütemét, amin belül a magánszektor kereslete -0,3 százalékpontot, a közösségi kereslet pedig 0,1 százalékpontot tett ki. Bár a háztartások fogyasztása is lassult, a belföldi keresletet elsősorban a lakóingatlan-beruházások -0,3 százalékpontos hozzájárulása húzta lefelé. A közösségi végső fogyasztás növekedési hozzájárulása 0,1 százalékpont volt, miközben a közösségi beruházások második negyedéve nem bírnak érdemi hozzájárulással, így a kormányzati szektor nem ellensúlyozta a magánszektor gyenge keresletét.

Forrás: Japán pénzügyminisztérium, Bloomberg

Forrás: Japán pénzügyminisztérium, Bloomberg

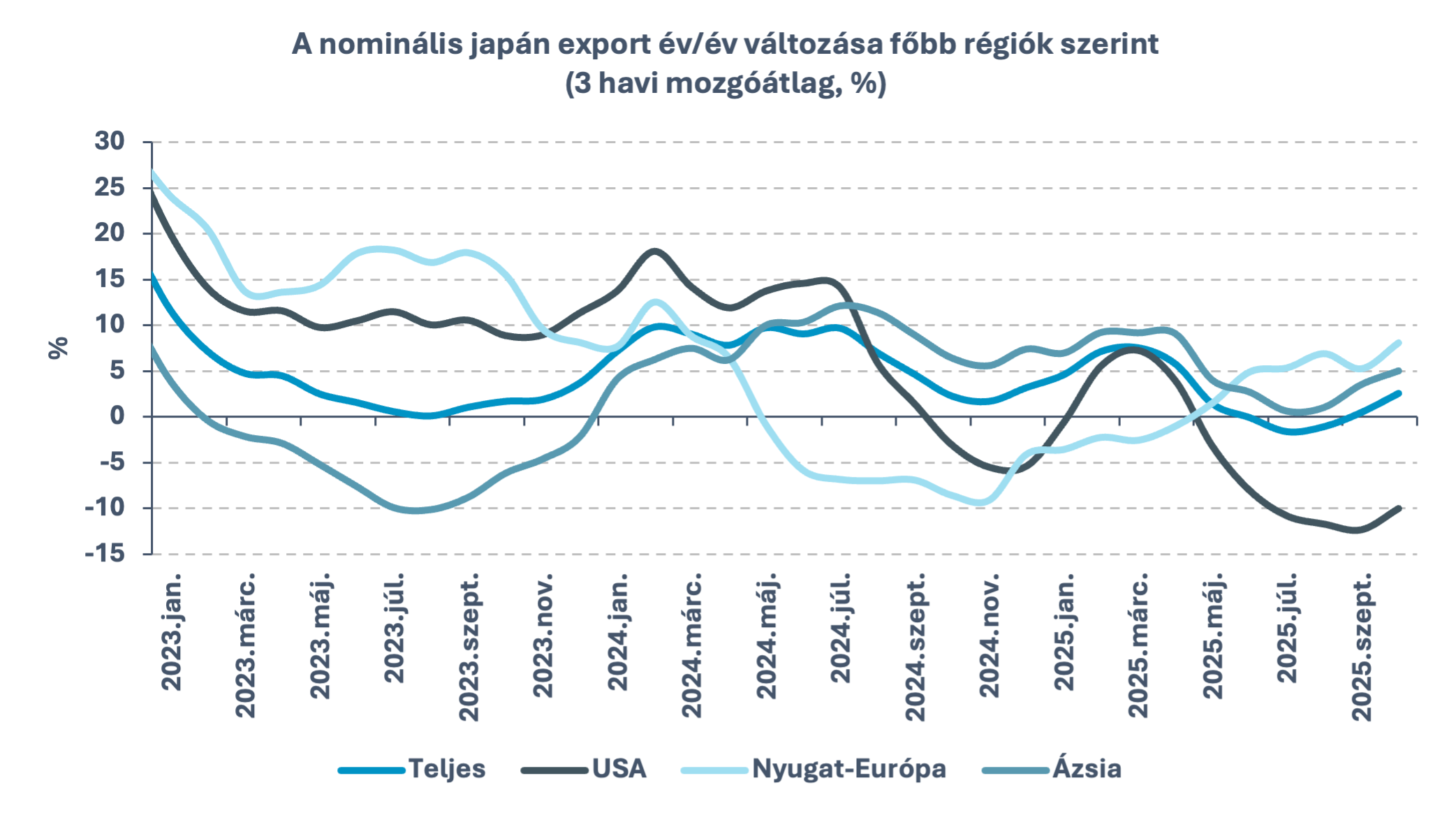

A nettó export -0,2 százalékponttal mérsékelte a gazdasági növekedést a harmadik negyedévben, ami annak tudható be, hogy az amerikai vámok japán külkereskedelemre gyakorolt negatív hatása az év középső hónapjaira koncentrálódott. Az USA-ba irányuló japán export havonta átlagosan 11,9 százalékkal csökkent éves bázison a május és szeptember közötti időszakban, amit csak késve és részben ellensúlyozott az ázsiai és nyugat-európai kivitel élénkülése. Előbbi régió esetében átlagosan 5, utóbbi relációjában pedig átlagosan 81 százalékkal bővült a japán export az elmúlt három hónap során. Az USA és Japán közötti kereskedelmi megállapodás pozitív hatást gyakorolhat a nettó export növekedési hozzájárulására és középtávon ellensúlyozhatja a gyengélkedő belső kereslet negatív hatását, de várhatóan nem jelent tartós megoldást a növekedési problémákra.

Forrás: Japán pénzügyminisztérium

Forrás: Japán pénzügyminisztérium

A japán kabinet november végén jóváhagyta Sanae Takaichi, újonnan megválasztott miniszterelnök 21,3 ezer milliárd jen (ami a GDP közel 3,6 százalékát teszi ki) keretösszegű gazdaságélénkítő csomagját. A program célja, hogy a fogyasztókra nehezedő inflációs nyomás mérséklése (adócsökkentés, támogatás) és a stratégiai ágazatokat célzó közösségi beruházások növelése révén élénkítse a belső keresletet és támogassa az ország hosszú távú versenyképességét. Parlamenti felszólalásában Takaichi miniszterelnök elköteleződött amellett, hogy az államadósság növekedésének ütemét a nominális GDP növekedési üteme alatt tartsák, ezáltal biztosítva a GDP-arányos államadósság csökkenő pályáját, az államadósság fenntarthatóságát és a piacok bizalmát. Furcsamód ez a szabály, a 2 százalékos inflációs cél tartós elérését feltételezve, prociklikus módon éppen gyenge (erős) gazdasági növekedés esetén biztosítana kisebb (nagyobb) költségvetési mozgásteret.

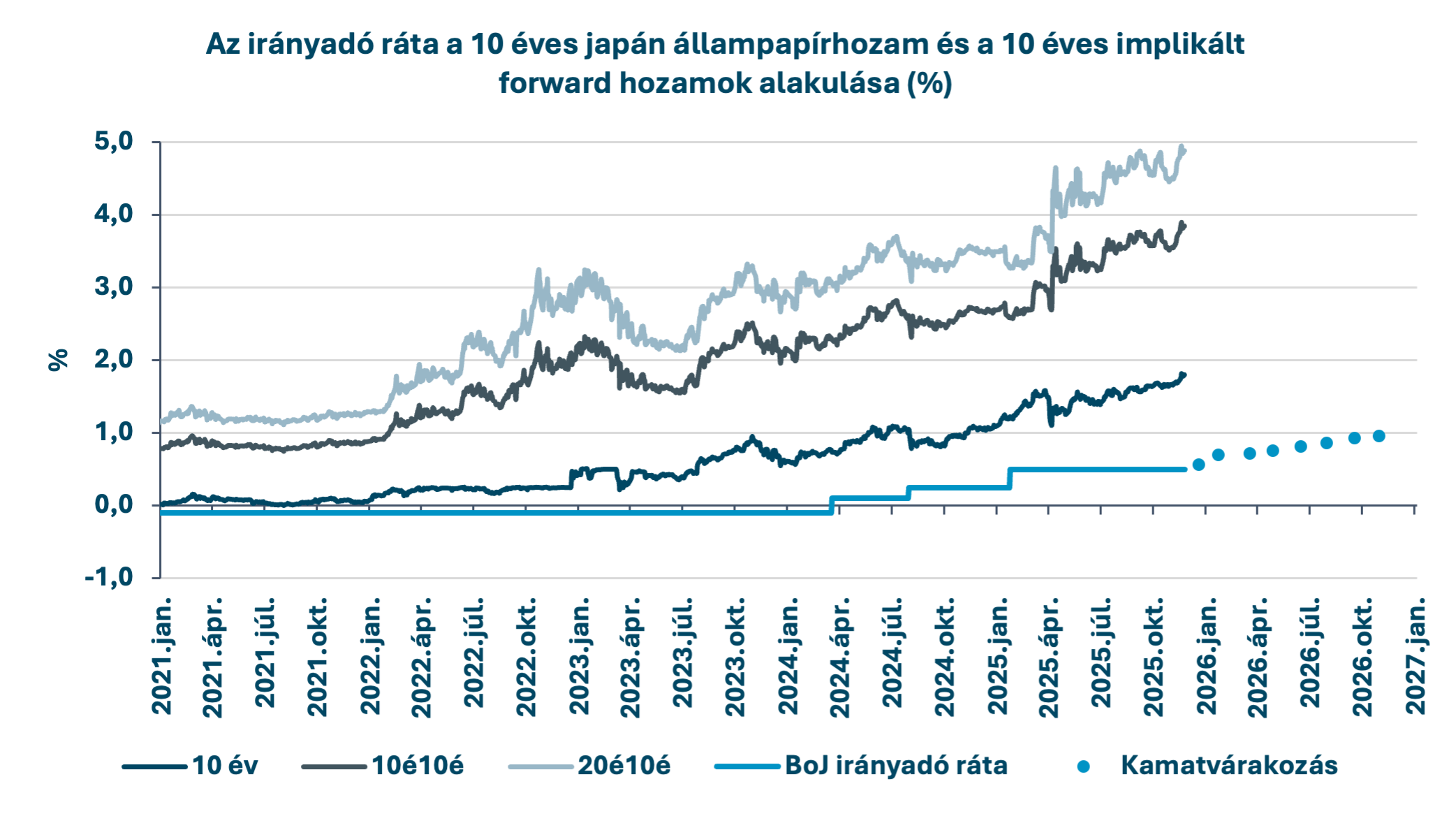

A többszöri kamatemelés, a további szigorításra vonatkozó piaci várakozások fokozódása, valamint a jegybanki hozamgörbekontroll kivezetésének hatására a 10 éves japán állampapírhozam 2008 óta nem látott szintre, 1,8 százalékra emelkedett, az implikált forward hozamok pedig rendre megközelítették a 4, illetve 5 százalékos szintet. A hozamok meredek emelkedéséhez az új japán miniszterelnök proaktív fiskális politikájára vonatkozó piaci várakozások is érdemben hozzájárultak. A lassuló gazdasági növekedés és az inflációs nyomás esetleges enyhülése kivárásra késztethetik a japán jegybankot. Ezáltal időt nyerne a kormány a gazdaságélénkítő intézkedések végrehajtására, ugyanakkor az emelkedő hosszú hozamok és a gyengülő jen miatt az új kabinet versenyt fut az idővel. Viszont a japán jegybanknak bármikor lehetőségében áll a hozamgörbekontroll újraindításával biztosítani az államadósság kedvező finanszírozási feltételeit, ami feltehetően nem rombolná jelentősen a japán államadósság több mint 50 százalékát birtokló intézmény hitelességét.

Forrás: Bloomberg, Equilor számítás

Forrás: Bloomberg, Equilor számítás

Megjegyzés: A 10é10é, illetve 20é10é megjelölésű hozamok a 10 év múlva 10 éves, illetve a 20 év múlva 10 éves (implikált forward) állampapírhozamot jelölik.

A cikk szerzője az Equilor Befektetési Zrt. vezető elemzője.