A Babaváró hitelesek fele vesz ingatlant

Ingatlan

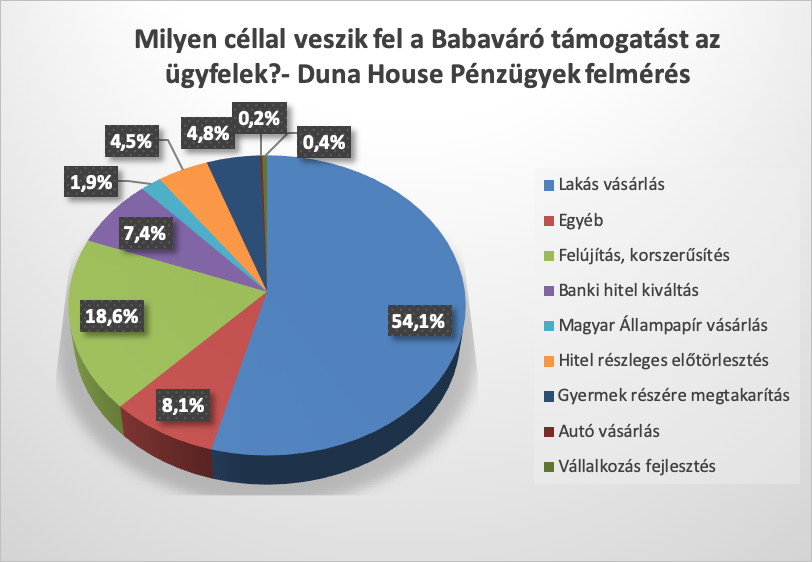

A Duna House Pénzügyek közel 500 idei Babaváró ügyletet vizsgált meg a felhasználási célok szerinti megoszlás szerint, amely alapján még mindig az ingatlanvásárlási vagy felújítási cél a legnépszerűbb. Az igénylők több mint fele, 54 százaléka, lakás vásárlásra tervezi fordítani az összeget, további közel 20 százaléka pedig felújítaná vagy korszerűsítené meglévő ingatlanát.

Mire használjuk?

A Babaváró támogatás a gyermeket tervező családok életkörülményeinek megkönnyítése érdekében vezette be a kormány tavaly nyáron.

Az igénylés során már szerződéskötéskor meg kell jelölni a tervezett felhasználási kört, amely alapján 2020-ban is az ingatlanvásárlás a legnépszerűbb.

A Duna House Pénzügyek bankfüggetlen hitelközvetítő felmérése alapján az igénylők 54 százaléka a lakásvásárlási célt jelölte meg, amely arány növekedett a 2019-es adatokhoz képest. A vásárlás után a már meglévő lakás felújítása, korszerűsítése a második legnépszerűbb indok, az igénylők 18,6 százaléka jelölte meg ezt célként.

A már meglévő hitelek kiváltása, esetlegesen részleges előtörlesztése szintén jelentős súllyal szerepel az igénylések között, a kedvező feltételek miatt a Babavárót felvevők 12 százaléka szeretné ezekre fordítani a megítélt összeget.

Lehet-e önerő a Babaváró?

Az ingatlanvásárlási céllal felvett Babaváró hiteleket a legnagyobb részben önerőként szeretnék használni az ügyfelek a tranzakció során, amelyre korlátozások nélkül csak 90 nap után van lehetőség.

Amennyiben ezen határidőn belül találjuk meg álmaink otthonát a szabályozás alapján a bankok már csak különböző mértékben engedik terhelni jelzáloghitellel az ingatlant. Ezek jelentős különbségeket eredményezhetnek, amelyeknél így akár több millió forintos eltérések is jelentkezhetnek. Példaként vegyünk egy család számára normál nagyságú 40 millió forintos ingatlant, amelyet a 90 napon belül felvett babaváró támogatással és hitellel szeretnénk megvásárolni.

A korlátozó szabályok miatt a felvehető hitelösszeg a legtöbb banknál 29,5 millió forint lehet, ami jól mutatja, hogy csak a Babaváró összeg nem elég az önerőhöz. A szigorúbban szabályozó bankoknál már csak 26 millió forint felvehető hitelösszeget fognak jóváhagyni, ami alapján már 14 millió forint önerőnek kell rendelkezésre állnia az ügyfélnél.

A skála másik végén a legpozitívabb forgatókönyv esetében van olyan pénzintézet, aki akár 32 millió forintos hitelnagyságot is engedélyez, de itt különböző részletszabályoknak kell megfelelni.

Az ilyen mértékben különböző szabályozás összehasonlító vizsgálata miatt is érdemes pénzügyi szakértő segítségét igénybe venni, aki a leghatékonyabb megoldást tudja ajánlani az ügyféligények alapján.

Babaváró és koronavírus

A jelenlegi veszélyhelyzetben a Babaváró támogatáshoz is kapcsolódó egyszerűbb és kevésbé szigorú átmeneti szabályozást vezetett be a Kormány, amelynek legfontosabb részletei ebben a cikkben olvashatóak. A jelenlegi hírek szerint ezek a rendelkezések még közel egy hónapig lesznek érvényben, így addig az alábbi könnyítésekkel lehet és a szakemberek szerint érdemes is felvenni a támogatást.