Legfeljebb 5 százalékkal nőhetnek idén a lakásárak - Akár csökkenés is lehet vidéken

Ingatlan

A Takarék Index elemzőinek előrejelzése szerint idén csökken a lakásárak drágulása, 0 és 5 százalék közötti áremelkedés várható országos szinten. Vidéken akár még árcsökkenés is előfordulhat a prognózis szerint, a fővárosban pedig elsősorban az olcsóbb kategóriájú lakásoknál van tér az árnövekedésre. Új lakásból kevesebbet kínálnak, de a kereslet is mérséklődik, részben azért, mert a csökkenő hozamok és a MÁP+ megjelenése miatt a befektetőknek már nem olyan vonzó a magyar lakáspiac.

Jelentősen csökken az új lakások kínálata

Az új lakások kínálatának csökkenésére számítanak 2020-ban a Takarék Index elemzői a január 1-től ismét 27 százalékosra növekedett áfakulccsal összefüggésben.

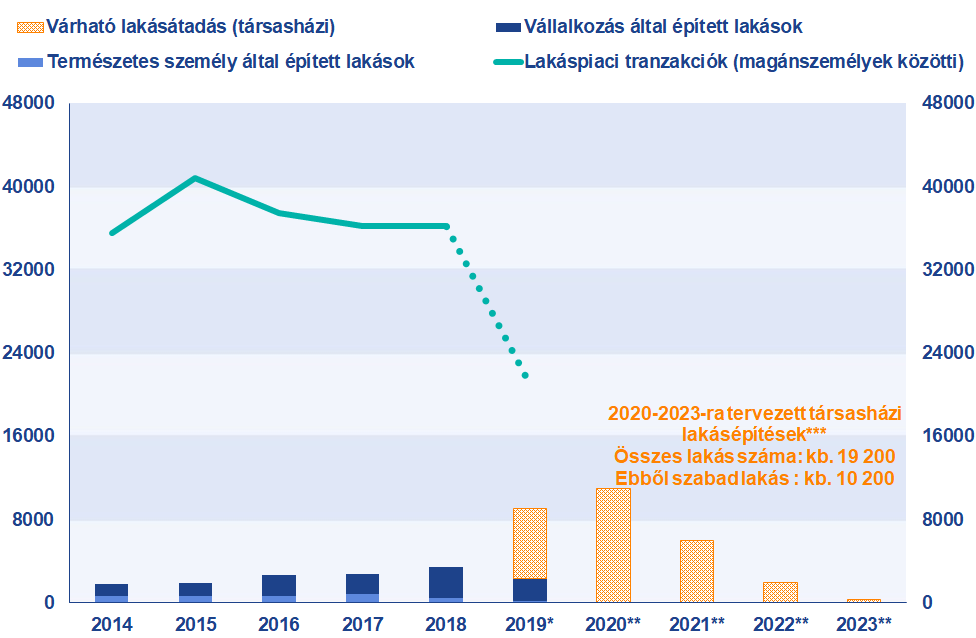

Bár projektátadások még bőven várhatóak idén, az azokban elkészülő lakások nagy része már gazdára talált, így az új kínálat lényegesen kisebb lehet a korábbi évekhez képest. Erre enged következtetni, hogy – bár a lakásépítési engedélyek száma bővült 2019 első 9 hónapjában országos szinten az egy évvel korábbihoz képest – az EBI Építésaktivitási Jelentés szerint a 2019 első három negyedévében elindított társasházi építkezések értéke erősen csökkent országosan. A Budapesti Lakáspiaci Riport tavaly decemberi adatai szerint mindössze 2 ezer olyan lakás épül a fővárosban, melyeket a fejlesztők 5 százalékos áfakulcs mellett értékesíthetnek majd, de jelenleg még nincsenek a piacon.

Egyelőre a bérlakáspiac megerősödésére sem számítanak az elemzők, a jogszabályi környezet szabályozatlansága, a lehetséges befektetők hiánya és a finanszírozás kérdése ugyanis számos nehézséget gördít az ilyen fejlesztések elé.

A kínálat szűkülése azonban valószínűleg nem gyakorol majd jelentős hatást a használt lakások piacára.

Az áfaszabályok változása már régóta ismert volt, így inkább eredményezhetett előrehozott vásárlásokat, vagyis eleve csökkenhet az új lakások iránti kereslet, aki pedig esetleg most vásárolna új otthont, még tud válogatni az elérhető projektek között. Ráadásul az újlakáspiacon jelentős volt a befektetői érdeklődés, ami viszont csökkent az elmúlt pár hónapban a Duna House ingatlanközvetítő hálózatának tapasztalatai alapján.

Így összességében a használt piacon nem valószínű jelentős keresletnövekedés az újlakáspiac zsugorodása miatt.

A kínálatot illetően az idei évvel kapcsolatban érdekesség, hogy ez az utolsó év, amikor BB energetikai osztálynál rosszabb jellemzőkkel rendelkező lakásokat át lehet adni. 2021. január 1-től már csak azok az otthonok kaphatnak használatbavételi engedélyt, amelyek elérik ezt az energetikai besorolást.

- ábra. Az átadott és átadni tervezett lakások száma, valamint a lakáspiaci tranzakciók alakulása Budapesten (Forrás: Budapesti Lakáspiaci Riport, KSH. *a KSH 2019 első háromnegyedévben átadott lakásszám+a Budapesti Lakáspiaci Riport adatbázis szerint legalább 4 lakást tartalmazó projektben várható átadások az év utolsó negyedévében, a lakáspiaci tranzakciók száma szintén becsült, az első három negyedév adataiból. ** A Budapesti Lakáspiaci Riport építési engedély figyelő adatbázisa alapján a legalább 4 lakásos társasházban várhatóan elkészülő lakások száma, *** A Budapesti Lakáspiaci Riport építési engedély figyelő adatbázisa alapján a Budapesten átadni tervezett társasházi lakások száma)

Támogató gazdasági környezet

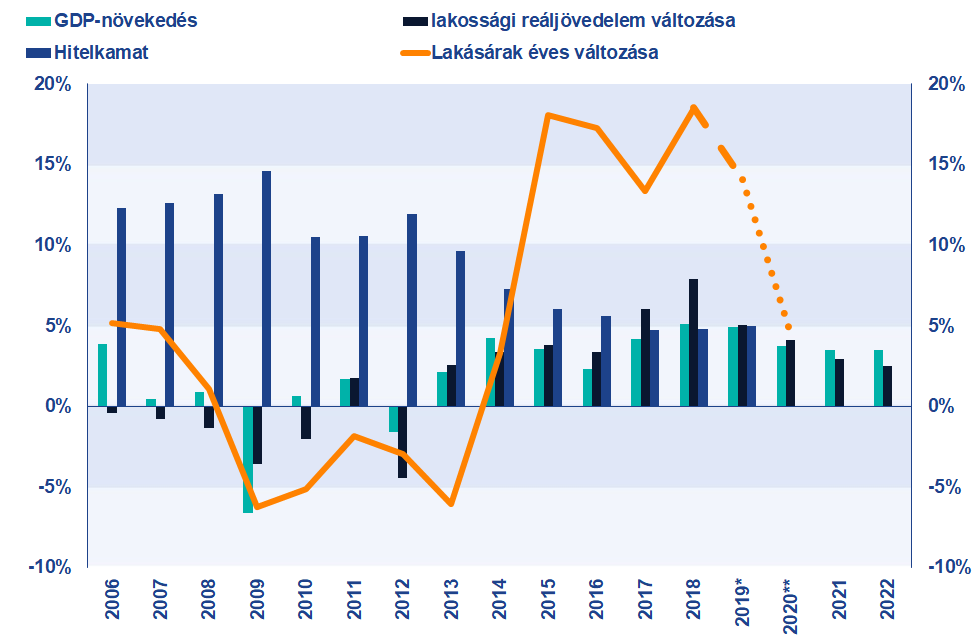

A lakáspiaci kereslet szempontjából kedvező, hogy a gazdaság erősödik, az MNB decemberi inflációs jelentésében 2020-ra 3,7 százalékos várt GDP-növekedés szerepel, míg 2021-2022-re 3,5 százalékos az előre jelzett bővülés. A Takarékbank makrogazdasági elemzői idénre még ennél is jobb, 4,0 százalékos GDP-növekedést prognosztizálnak januári jelentésükben. Ez ugyanakkor mérsékeltebb gazdasági növekedést jelent az előző évekhez képest.

A lakáspiaci kereslet szempontjából szintén pozitív, hogy kedvezőek a munkaerőpiaci feltételek, a munkanélküliség történelmi mélyponton van, a bérek pedig növekednek. 2020-ban az inflációs jelentés alapján várhatón 4,1 százalékkal bővülhet a lakossági reáljövedelem, azonban akárcsak a gazdasági növekedés esetében, itt is mérsékeltebb a várható növekedés, mint 2018-ban (7,9%) és 2019-ben (5%).

A lakáspiac szempontjából fontos a finanszírozási környezet is, ebben sem számítanak jelentős változásra a Takarék Index elemzői 2020-ban. A kamatszint továbbra is alacsony és drasztikus emelkedésre valószínűleg nem kell készülni. 2019 november végéig a háztartásoknak nyújtott forinthitelek összege meghaladta a 830 milliárd forintot, ami így az előző év azonos időszakához képest majdnem 5 százalékos bővülést jelentett. A hitelkihelyezés az idén is erős maradhat, ami kedvez a lakáspiaci keresletnek.

2.ábra. A lakáspiaci keresletet befolyásoló paraméterek alakulása és a lakásárak éves változása (Forrás: KSH, MNB, Takarék Index *2019 első két negyedéve alapján a lakásárak változása 2018 átlagos szintjéhez képest, **2020-ban várt áremelkedés)

Növelik a keresletet a családtámogatások

Pozitívan hatnak a keresletre az otthonhoz jutást segítő állami támogatások. 2015 július elseje és 2019 októbere között 363 milliárd forint volt a kifizetett családi otthonteremtési kedvezmény (CSOK) összege, ami 120 ezer családot érintett. Minden nyolcadik használt lakás vásárlásához igényelték az állami támogatást, így a teljes kifizetett összeg egyharmada ment erre a célra. Ahogy azonban a lakásárak növekednek, úgy arányaiban a CSOK is kisebb segítséget jelenthet a lakást vásárlók számára. Különösen igaz ez az elmúlt években kimagasló áremelkedéssel szembesülő térségekben, köztük kiemelten a budapesti lakáspiacon, ahol 2015-höz képest a lakások medián négyzetméterárai 2019 második negyedévére 121 százalékkal növekedtek, a vásárolt lakások medián árszintje pedig szintén több mint a duplájára növekedett (+109%). Eközben a községekben a medián négyzetméterárak változása csupán 19 százalékos volt, a medián árszint pedig 24 százalékkal növekedett. Pozitív hatással lehet a keresletre a 2019 júliusától bevezetett babaváró hitel. Szintén kedvezően érinthetik a lakáspiacot a CSOK-hoz igényelhető kedvezményes lakáshitellel kapcsolatos változások. Emellett jelenleg a piaci hitelkamatok is kedvező kondíciókkal érhetőek el.

Csökkenő hozam, csökkenő befektetői kereslet

A tavalyi év jelentős újdonsága volt az új lakossági állampapír, a MÁP+ nyári bevezetése. A népszerűségét mutatja, hogy a lakossági jegyzések értéke meghaladta a 3000 milliárd forintot december közepéig az ÁKK adatai szerint.

A „szuperállampapír” megjelenése komoly befolyást gyakorolt a befektetők hozzáállására, ami több szegmensben is érzékelhető volt.

Ez látszik a befektetési alapoknál, ahol a 2019 november végi adatok szerint a háztartások kezében lévő magyar befektetési jegyek állományértéke 3866 milliárd forint volt piaci értéken, míg 2018 végén még 4052 milliárd forintra rúgott ez az összeg. Ráadásul ezt a különbséget is csak az átértékelődéseknek köszönhetően sikerült tartani, a havi tranzakciókat nézve látható a jelentős tőkekivonás (több mint 400 milliárd forint a 11 hónap során). Összehasonlításul, 2017 vége és 2018 november között még több mint 20 milliárd forinttal növekedett a háztartásoknál lévő befektetési jegyek állománya. Különösen az ingatlanalapokat érintette érzékenyen a MÁP+ megjelenése, 2019 május vége és november vége között a több mint 1100 milliárd forintról 933 milliárdra csökkent a háztartások kezében lévő ilyen befektetési jegyek állománya. De a MÁP+ a korábban népszerű közvetlen ingatlanbefektetésekre is hatást gyakorolt, a közvetítő hálózatok becslései szerint, jelentősen csökkent a befektetési céllal lakást vásárlók aránya 2019 második felében.

Az alacsony kamatkörnyezet hatására az elmúlt években sokan fordultak az alternatív befektetési lehetőségek felé. Nem csak hazai magánszemélyek, de egyre több külföldi is meglátta a felívelő magyarországi lakáspiac nyújtotta befektetési lehetőségeket, és bízva a trend folytatódásában, sokan döntöttek a vásárlás mellett, különösen Budapesten, azon belül is a belvárosban. 2018-ban összesen 7300 külföldi magánszemély vásárolt lakást Magyarországon, 41,6 százalékuk Budapesten, a belső kerületekben általuk végrehajtott vásárlások aránya közelítette a 25 százalékot. Az egész lakáspiacot nézve a külföldiek által magyar lakásra költött összeg nem jelentős, a teljes forgalmon belül 2,3 százalékos, a fővárosban azonban 2018-ban elérte a 12 százalékot, a pesti belső kerületekben pedig a 26 százalékot, ami hozzájárulhatott az itteni jelentős árnövekedéshez. Ezen külföldiek többsége befektetési céllal vásárolt, így kérdés, hogy egy lassuló piacon milyen lehet a külföldiek kereslete.

A hozamkalkulációk során a forint átértékelődése is szerepet kap. A 2018-ban történt vásárlásnál 2019 első félévére euróban, fontban, rubelben, dollárban vagy kínai jüanban meghatározott befektetések esetében 10-16 százalékos volt az értékváltozáson alapuló hozamszint egy 50 négyzetméteres fővárosi lakás esetében (nem számolva az adásvétel költségeit), a korábbi években történt vásárlásnál pedig a 20 vagy akár a 30 százalékot is meghaladta az évesített hozam 2019-re. 2020-ban 5 százalékos árnövekedéssel számolva és az idei január eleji árfolyamszinteken az értékváltozásból származó hozamok már csak -2-4 százalék között alakulhatnak.

- táblázat. A különböző években vásárolt budapesti lakások esetében az értékváltozáson alapuló évesített hozamok alakulása az egyes deviza típusok szerint (Forrás: Takarék Index-számítás, a medián fajlagos árak, és az MNB az éves átlagos árfolyamszintjei alapján)

Az alacsony állampapír- és bankbetéti hozamok miatt a lakáspiacon sokan kerestek lehetőségeket hazánkból is. Az árak emelkedésével azonban a bérleti díjak változása nem tartott lépést, így pusztán a bérbeadásból származó hozam az évek során zsugorodott, amit azonban még jól ellensúlyozott a lakásárak emelkedéséből származó hozamrész. Az érettebb piacon azonban a drágulás lelassulásával a vásárlásból elérhető hozam lényegesen kisebb lehet, így a MÁP+ az 5 százalék közeli hozamszintjével sokak számára jelenthet vonzó alternatívát a lakóingatlan-befektetéssel szemben. A bérleti díjak dinamikus emelkedése a jövőben sem várható, a turizmusban (rövid távú lakáskiadás) kevés tartalékot látnak a Takarék Index elemzői, ráadásul egy esetleges szigorítás a szektorban többeket terelne át a hosszú távú lakáskiadásra. Adott, szűken vett lokációkban egy-egy nagyobb társasház átadása, főleg ha más projektekkel hasonló időszakban történik, nyomást gyakorolhat ugyanakkor a bérleti díjakra átmeneti jelleggel, ameddig a piac felszívja a hirtelen megjelenő nagyszámú új lakást.

Összességében tehát a befektetői kereslet csökkenésére mind a hazai, mind a külföldi állampolgárok részéről több tényező is hat, így számuk valószínűleg 2020-ban jóval kevesebb lehet, mint a korábbi években.

A befektetői kereslet ráadásul főként Budapesten volt erős, azon belül is a belvárosban, ahol az MNB jelentései szerint az árak már korábban is meghaladták a fundamentumok által indokolt szintet.

A keresletre hosszabb távon szintén hatással lehet a generációs vásárlási szokások változása. A fiatalabb generáció tagjai már kevésbé ragaszkodnak a saját tulajdonú otthonhoz.

Csökkenő forgalom a használt lakások piacán

Egyelőre a NAV tranzakciós adatbázisa alapján a lakáspiaci forgalomról csak 2019 első félévét illetően állnak rendelkezése számok, ezek alapján visszaesés volt tapasztalható a gazdát cserélt ingatlanok számában a tavalyi év januárja és júniusa között, de a csökkenés különösen a második negyedévre volt jellemző. A nagyvárosokban volt jelentősebb a mérséklődés, az élen a főváros végzett a piac zsugorodását illetően, ahol 47 százalékkal esett vissza a magánszemélyek között gazdát cserélt lakások forgalma.

2018-ban körülbelül 2700 milliárd forintra volt tehető a használtlakás-piaci forgalom Magyarországon, ebből nagyjából 1300 milliárd valósult meg az első félévben. 2019 első felében a visszaeső forgalom ellenére még nőtt a gazdát cserélt ingatlanok összvolumene a lakásárak emelkedésének köszönhetően, és több mint 1400 milliárd forintot tett ki. Budapesten azonban a drágulás már nem tudta ellensúlyozni a visszaeső forgalmat, a Takarék Index kalkulációi szerint több mint 60 milliárd forinttal kevesebbet költöttek el a használt lakást vásárló magánszemélyek 2019 első felében, mint az előző év azonos időszakában, a medián lakásárszinteket és forgalmat figyelembe véve.

Bár a folytatásról egyelőre hivatalos statisztikák még nem állnak rendelkezésre, a piaci tapasztalatok és az előzetes adatok alapján, a nyár szintén gyengén sikerült a lakáspiacon, és az átmeneti javulást hozó szeptember-októbert egy ismét erős visszaesést mutató november és december követte. A mérséklődő kereslet hatására növekednek az értékesítési idők, illetve a vásárlók alkupozíciója is javulást mutat.

Vége a korábbi drasztikus drágulási ütemnek

A hazai lakáspiacon elérkeztünk az érett piac időszakához, ahol a keresleti-kínálati folyamatok nem indokolják egy csökkenési trend kezdetét, de a korábbi drasztikus drágulásnak vélhetően vége. 2020-ban a lakásárak 0-5 százalék között változhatnak országos szinten.

Az eddig is kevésbé jól teljesítő vidéki helyszínek közül akadhatnak olyan területek, ahol csökkenés is elképzelhető, így a Takarék Index elemzői vidéken -5-5 százalék közötti árváltozást várnak.

A nagyobb vidéki városok jellemzően jól teljesítettek a felívelés során, és ez az idei évre is igaz lehet. A 2013 óta tapasztalt 125 százalékos fajlagos medián árnövekedés a megyei központokban a második legmagasabb volt a főváros mögött, és messze meghaladta a községekben és kisebb városokban tapasztalt 44 és 64 százalékos változást. 2019 első felére a 2018-as átlagos szinthez képest pedig a megyeszékhelyeken alig maradt el a gazdát cserélt ingatlanok medián négyzetméterárának változása a budapestitől, mind a kettő 17 százalék felett alakult. A nagyobb városokkal kapcsolatban az autóipar gyengélkedését látják esetleges kockázatnak az elemzők, az erősen ezekre építő városok esetében elképzelhető, hogy a vártnál gyengébb teljesítményt hozhat az idei év.

Budapesten az országosnál kicsit nagyobb, 2-5 százalékos lehet a bővülés. Jellemzően a már egyébként is nagyon drága ingatlanok esetében várható kisebb mértékű drágulás, míg a piac alsó része esetében van tér árnövekedésre a fővárosban.