Kurzarbeit 2.0: vonzóbb lett a magyar bértámogatási rendszer

MAGA kormány meghallgatta a gazdasági szereplők bértámogatással kapcsolatban megfogalmazott észrevételeit és módosított a csökkentett munkaidős foglalkoztatás támogatásáról szóló kormányrendeleten. Mutatjuk a „kurzarbeit 2.0” által hozott főbb változásokat és annak számszaki hatásait.

Tekintettel arra, hogy a bértámogatás a kormány egyik legjelentősebb eszköze a tömeges munkaerő leépítések megfékezésére, kulcsfontosságú, hogy az adott támogatás megfelelő mértékű legyen és az érintett vállalatok a lehető legegyszerűbben tudják azt igénybe venni.

Az egyik legfontosabb változtatásnak a „csökkentett munkaidő” definíciójának tágítása tekinthető, a bértámogatásra jogosító munkaidő-csökkentés az eredeti 30-50%-os sávról 15-75%-ra szélesedett. A munkavállaló tehát már akkor is jogosult lehet a bértámogatásra, ha a munkáltató a munkaidejét heti 40 óráról 34-re csökkenti, azaz átlagosan napi 1,2 órával kevesebbet dolgozik. Az új szabályok szerint akkor is jár állami támogatás, ha egy vállalat forgalma olyan mértékben lecsökkent, hogy az eredetileg teljes munkaidőben foglakoztatott munkavállalóit csupán heti 8 órában tudja foglalkoztatni. Azáltal, hogy a 75%-os mértékű munkaidő-csökkentés is támogathatóvá vált, az állami bértámogatás havi maximuma 75 ezer forintról 112 ezer forintra emelkedett munkavállalónként.

További lényeges változás, hogy 50%-ot meghaladó munkaidő-csökkentés esetén nem kötelező egyéni fejlesztési időben megállapodni a munkavállalóval – ez tovább enyhítheti azon vállalatok terhét, melyek a fogyasztói keresletcsökkenés következtében kénytelenek a munkavállalóik munkaidejét drasztikusan (kevesebb, mint felére) csökkenteni az eredeti munkaidejükhöz képest. Az ilyen esetekben ráadásul a munkaadó nem köteles kiegészíteni a munkavállaló állami támogatással növelt munkabérét az eredeti alapbéréig (15% és 50% közötti munkaidő-csökkentés esetén azonban továbbra is fennáll az eredeti alapbérig történő munkabér-kiegészítés kötelezettsége).

Több vállalatnak nehézséget okozott volna az eredeti kormányrendeletben szereplő, teljes statisztikai létszámra vonatkozó létszámtartási kötelezettség.

A „kurzarbeit 2.0” azonban úgy módosította a létszámtartási kötelezettség definícióját, hogy az csak az állami bértámogatásban részesülő munkavállalókra vonatkozzon.

A támogatás igénybevételéhez kapcsolódó adminisztrációs terhek is csökkentek, például nem lesz kötelező a munkaszerződést módosítani a támogatás időtartamára. A bértámogatásról szóló határozat automatikusan módosítja a munkaszerződést a csökkentett munkaidő és az egyéni fejlesztési idő tekintetében. Jelentős könnyítés ezen felül, hogy a jelentkezési lapon a munkaidő-csökkentés okát nem kell bemutatni, illetve kikerült az igénybevétel feltételei közül a munkaidőkeret lejératára/lezárására vonatkozó követelmény.

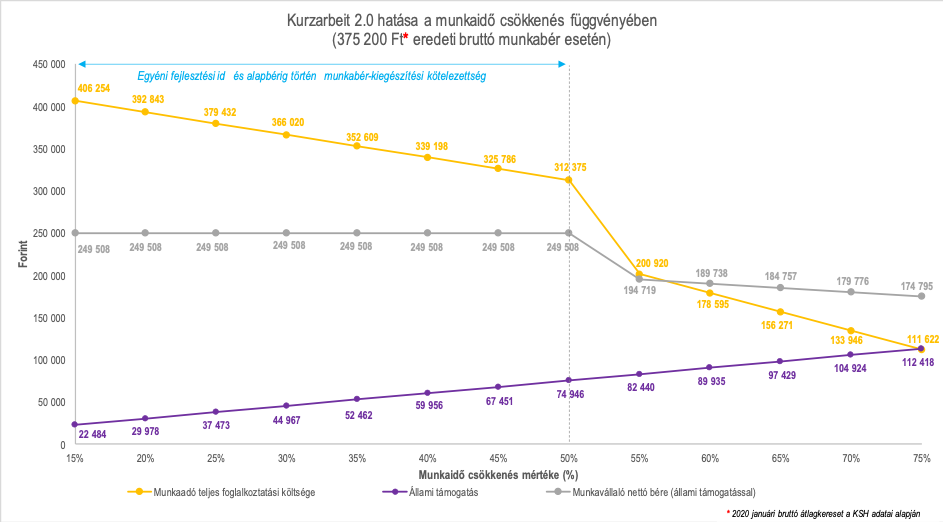

A következő ábrán bemutatjuk, hogy a „kurzarbeit 2.0” várhatóan milyen hatással lesz a három érintett szereplőre a munkaidő-csökkentés mértékének függvényében:

- a munkaadó teljes foglalkoztatási költségére (bruttó munkabér, munkaadói járulékok),

- a munkavállaló nettó bérére, és

- a központi költségvetésre (állami szerepvállalás mértéke).

A bértámogatás hatásának illusztrációjához a 2020 januárra vonatkozó, Központi Statisztikai Hivatal által 2020. március 31-én közzétett átlagos bruttó munkabért használtuk (375 200 Ft). Továbbá azzal a feltételezéssel éltünk, hogy az egyéni fejlesztési időre fizetett munkabér az eredeti munkabérrel arányos mértékű, illetve 50%-nál nagyobb munkaidő-csökkentés esetén a munkavállaló és a munkaadó nem állapodnak meg egyéni fejlesztési időben.

Az ábrán látható, hogy 75%-os munkaidő-csökkentés esetén az állami támogatás mértéke elérheti akár a 112 ezer forintos értéket (a kormányrendelet módosítása előtt 75 ezer forint volt a támogatás maximális mértéke). Amennyiben a munkaidő-csökkentés mértéke 50% és 75% között alakul, a munkaadó foglalkoztatási költsége a munkaidő csökkenéssel arányos módon változik (mivel ekkor nem kötelező egyéni fejlesztési időben megállapodni) – például 75%-os munkaidő csökkenés esetén a munkaadó teljes foglalkoztatási költsége is 75%-kal csökken. A munkavállaló nettó bére azonban – köszönhetően az állami bértámogatásnak – kisebb arányban csökken a munkaidő csökkenésnél: 75%-os munkaidő csökkenés mellett a munkavállaló (bértámogatással kiegészített) nettó bére „csupán” 30%-kal csökken.

Érdemes megfigyelni, hogy 50%-os munkaidő-csökkentésig a munkavállaló nettó bére változatlan az egyéni fejlesztési időnek és a munkaadó azon kötelezettségének köszönhetően, mely szerint a munkavállaló munkabérének (a támogatással együtt) el kell érnie a munkavállaló eredeti alapbérét.

50% feletti munkaidő-csökkentés esetén viszont a munkaadó foglalkoztatási költsége jelentősen lecsökken, mivel ekkor már nem kötelező egyéni fejlesztési időben megállapodni, valamint a munkaadónak megszűnik a munkavállaló bérének az eredeti alapbérig történő kiegészítési kötelezettsége.

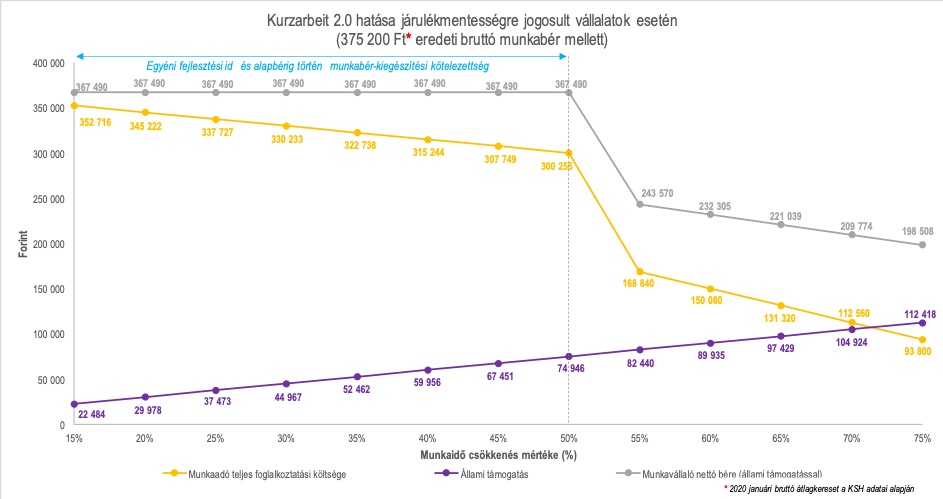

Azoknál az ágazatoknál, melyeket a kormány a március 18-án kihirdetett kormányrendeletében járulékmentességgel illetett (pl. turisztikai, vendéglátóipari vagy szórakoztatóipari ágazatok)

a „kurzarbeit 2.0” hatása látványosabb: 75%-os munkaidő-csökkentés mellett a munkaadó foglalkoztatási költsége akár 79%-kal csökkenhet, a munkavállaló nettó bére pedig „csak” 20,4%-kal csökken a járulékmentességnek és az állami bértámogatásnak köszönhetően.

Érdekes jelenség, hogy a járulékmentesség és a bértámogatás kombinációjának eredményeként a munkavállaló nettó bére magasabb a munkaadó teljes foglalkoztatási költségénél.

A fentiek alapján megállapítható tehát, hogy a magyar bértámogatási rendszer rugalmasabb lett és nagyobb mértékű segítséget nyújt a vállalatoknak a munkaerejük megtartásához. Azon vállalatok, melyek 50%-nál nagyobb mértékű munkaidő-csökkentést hajtanak végre, arányaiban jelentősebb mértékű költségmegtakarítást tudnak elérni a „kurzarbeit 2.0” sajátosságainak köszönhetően.

A szerző az EY szenior adótanácsadója