A második hullám hozná el az igazán jó beszállót a hazai részvénypiacon?

PénzügyAz extrém laza monetáris politika, a hatalmas volumenű költségvetési élénkítő intézkedések komoly támaszt nyújtanak a hazai és nemzetközi részvénypiacoknak. A magyar piac az elmúlt hónapokban lemaradó volt a nemzetközi tőzsdékhez képest. A gazdasági és vállalati kilátások azonban nem indokolnak ekkora alulteljesítést.

A nemzetközi jegybankoknak nincs más választásuk, mintsem fenntartsák a támogató monetáris kondíciókat. A koronavírus miatt bevezetett mentőcsomagok hatására a második világháború óta nem látott magas szintekre ugrott a fejlett és a fejlődő országok államadóssága, de gyakorlatilag megduplázódott az elmúlt 15 évben a globális vállalati adósságállomány is.

A járvány miatt ráadásul a GDP növekedési pálya jóval szerényebb lehet, ami a GDP arányos államadósság emelkedését vonja maga után.

Egy lényegesen magasabb kamatkörnyezetet és ezáltal egy drasztikusan nagyobb adósságszolgáltatási kényszert egyszerűen nem bírna ki a világgazdaság. Emiatt pedig amíg csak lehet, fenntartják a laza monetáris kondíciókat a nemzetközileg meghatározó jegybankok. Ez nagyobb mozgásteret enged a Magyar Nemzeti Banknak is, hogy a lehető legtöbb eszközzel támogassa a gyors gazdasági kilábalást.

Következésképpen tartósan fennmaradhat az alacsony kamatkörnyezet, ezáltal továbbra sem lesz intézményi oldalról igazi alternatívája a hosszú távú részvénybefektetéseknek. Emellett a pénzbőség hatására jelentős likviditás duzzadt fel, melynek valahol keresletként kell jelentkeznie. Ez jelentős hátszelet nyújt a hazai és nemzetközi részvénypiacoknak.

Lakossági oldalról a MÁP Plusz évi 5 százalékos kockázatmentes átlaghozama ugyan vonzó alternatívát nyújthat, de egy jól diverzifikált befektetési portfólióban helye van a részvényeknek is.

További katalizátorok

Az alacsony kamatkörnyezeten túl a koronavírus elleni vakcina kifejlesztése óriási kockázati tényezőt távolítana el a piacokról, amely kiválthatna egy jelentős és egyúttal meglehetősen gyors részvénypiaci emelkedő hullámot.

A járvány esetleges mélyülése esetén pedig az amerikai Fed, az Európai Központi Bank vagy az MNB is bejelenthet újabb lazító lépéseket. Ilyen esetben jó eséllyel újabb kormányzati élénkítő csomagokat is láthatnánk. Hasonló intézkedések hosszú távon szintén segítenék a részvénypiaci emelkedést, igaz, vélhetően alacsonyabb bázisról.

Hazai parkett

A legnagyobb 500 amerikai vállalatot tömörítő S&P 500 index, a német DAX részvényindex, valamint a globális feltörekvő piaci részvényindexek már majdnem ledolgozták a tavaszi szabadesést és az év eleji szintek közelében navigálnak.

Ezzel szemben a magyar BUX indexnek a korábbi zuhanásnak még a felét sem sikerült lefaragnia.

Ennek köszönhetően azonban vonzóbb maradt a hazai részvénypiac relatív árazottsága. Ilyen helyzetekben jellemzően a jó időszakokban erőteljesebb emelkedés bontakozhat ki a többi régiós tőzsdéhez képest vagy adott esetben piaci pánikok során már nem alakul ki akkora eladói hullám. A hazai gazdasági és vállalati kilátások nem indokolnak ekkora alulteljesítést.

Hazai blue chip-ek

Az OTP részvények hosszú távon komoly potenciált rejtenek magukban, miután a magánszektor GDP arányos hitelállománya uniós és történelmi összehasonlításban is rendkívül alacsony. Az uniós átlag közel háromszor olyan magas, mint a magyar 32 százalék körüli GDP arányos érték.

Óriási mozgástér van tehát a lakossági és vállalati hitelek egészséges szerkezetű bővülése előtt, melyet a tartósan alacsony kamatkörnyezet is támogat. A jelenlegi borús környezet, a fizetési moratórium és az év elejétől várhatóan megugró késedelmes hitelek átmenetileg csökkentik a bankcsoport profitját. A részvényárfolyamok ugyanakkor 40 százalékkal vannak alacsonyabban a februári csúcsokhoz képest, amit számos piaci szereplő – joggal – túlzónak tart. Jelenleg az egyik legnegatívabb forgatókönyv van beárazva. A gazdaság későbbi újraindulása jelentősen növelheti majd az OTP részvények vonzerejét.

A MOL részvények árfolyamát a várhatóan emelkedő olajárak és finomítói marzsok támogathatják. Másfelől a MOL részvények árfolyama az egy évvel ezelőtti értékhez képest majdnem lefeleződött, ami az árazottság szempontjából vonzóvá teszi a papírokat.

A Magyar Telekom részvények defenzív jellegüknek köszönhetően ellenállóak lehetnek a hektikusabb időszakokban, miközben a papírok megvásárlásával a hosszú távú tapasztalatok alapján 5 százalék körüli osztalékhozam érhető el. A gazdasági kilátások javulása esetén jó eséllyel újra 25 forintra emelkedhet a későbbiekben a részvényenkénti osztalék, amely még vonzóbbá tenné a Telekomot.

Az alacsony hozamkörnyezet másfelől jellemzően mindig kedvez az osztalékpapíroknak. Nagyobb hozamemelkedés pedig a közeljövőben nem várható.

A telekommunikációs társaság profitálhat emellett a szociális távolságtartó intézkedésekből is, hiszen ezáltal nagyobb arányban veszik igénybe az emberek az elektronikus csatornákat.

A Richter Gedeon részvényei szintén ellenállónak bizonyultak. A gyógyszergyártó árbevétele ugyanis kevésbé függ a gazdasági ciklusoktól. Másfelől a cariprazine készítmény hatására a társaság profitszámai jó eséllyel emelkedő pályán mozoghatnak.

Kockázati tényezők és időzítés

Ugyan az elmúlt években egyre jobban elváltak a fundamentumok a részvényárfolyamoktól és a monetáris politika irányvonala vált meghatározóvá, a második negyedéves gyorsjelentési szezon most a szokásosnál nagyobb fontossággal bírhat. Egyelőre nehezen becsülhető, hogy mekkora volt a tényleges hatása a korlátozó intézkedéseknek. A bizonytalanság pedig mindig jelentős mozgásokat generál a piacokon.

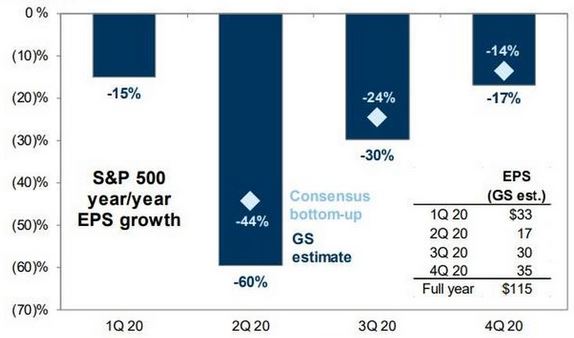

A Goldman Sachs amerikai befektetési bank például 60 százalékos visszaesésre számít az amerikai vállalatok egy részvényre jutó eredményében. A piaci konszenzus „csupán” 44 százalékos visszaeséssel számol. Egy ennyire negatív eshetőség még nincs teljesen beárazva.

Forrás: Goldman Sachs

Az amerikai piacokon kibontakozó negatív meglepetések a globális kockázati étvágy csökkenését vonhatják maguk után, amely megviselné a feltörekvő, így a hazai piacokat is.

Egy gyengébb gyorsjelentési szezon, a járvány második hulláma vagy számos egyéb kockázati tényező hatására egy újabb negatív korrekció bontakozhatna ki a nemzetközi és a magyar részvénypiacokon.

Emiatt most nagyon fontos a piacra lépés megfelelő időzítése. Érdemes egy negatív forgatókönyvet is számításba venni. A profi befektetők ilyen helyzetekben szoktak hagyni némi puskaport arra az esetre, ha 10-20 százalékkal lejjebb kerülnének a piacok. Ezáltal kedvezőbb szinteken is tudnak még vásárolni.

Összességében hosszú távon kedvezőek a hazai részvénypiaci kilátások. A magyar gazdaság az elkövetkezendő években átlagosan 2 százalékkal is gyorsabban növekedhet az EU átlagnál, aminek előbb-utóbb a vállalati szektor profitszámaiban is tükröződnie kell. Ez pedig hosszútávon táptalaja lehet a részvénypiaci emelkedésnek.