Így váltak mindenhatóvá a jegybankok

ElemzésekKamatcsökkentések, negatív betéti kamatlábak, verbális intervenció, hitelösztönző programok, és egyre nagyobb méreteket öltő eszközvásárlások. Az infláció felélesztése, a munkanélküliség leszorítása, és a bankrendszer stabilizálása érdekében számottevően kibővült a jegybankok eszköztára az elmúlt 10 évben, ami alapvetően meghatározta a részvény- és kötvénypiaci trendeket.

A 2008-as globális pénzügyi válság óta jelentősen megváltozott a jegybankok szerepe. A piacok soha nem látott mértékben kezdtek függni a központi bankok döntéseitől, miközben egyre kreatívabb ötletekkel rukkoltak elő a jegybankárok a hatékonyabb válságkezelés érdekében.

Kamatcsökkentések

A mély recessziós környezet, és az egekbe szökő munkanélküliség következtében 2008 magasságában a központi bankok világszerte látványos kamatcsökkentésekbe kezdtek.

Az amerikai Fed kamatcsökkentési ciklusa egészen pontosan 2007 nyarán kezdődött, és 2008 végén ért véget, amikor is elérte az alsó korlátot az irányadó ráta.

Fed irányadó ráta

Forrás: Fed

Forrás: Fed

A kamatcsökkentések terén mellesleg az Európai Központi Bank (EKB) sem tétlenkedett, és a válságot követően fokozatosan nulla százalékra vágta az irányadó rátát, amit mellesleg azóta is ott tart.

Verbális intervenció

A jegybankok a kamatcsökkentések hatékonyságát azzal próbálták fokozni, hogy több alkalommal is szóban biztosították a piaci szereplőket, hogy tartósan alacsony szinteken tartják a kamatokat. Ennek köszönhetően kiszámíthatóbbá vált a monetáris politika és bátrabban hoztak döntéseket a piaci és reálgazdasági szereplők.

Eszközvásárlások

A 2008-as világgazdasági válság, és a 2011-ben kirobbant adósságválság az eurózónában új kihívások elé állították a központi bankokat. A hagyományos eszköztár már nem volt elegendő, ezért a pénzügyi rendszer stabilizálása és a hitelezés felpörgetése végett korábban még soha nem látott méretekben nem konvencionális intézkedések életbe léptetéséről döntöttek a jegybankárok.

QE 1-2-3

A Fed QE1, QE2 és QE3 néven indított eszközvásárlási programokat a 2008-as gazdasági összeomlást követő években. Az eszközvásárlási programok keretein belül hosszabb lejáratú államkötvényeket, és jelzáloggal fedezett értékpapírokat (MBS) vásárolt az amerikai jegybank a hosszú hozamok leszorítása és a hitelezés fokozása érdekében.

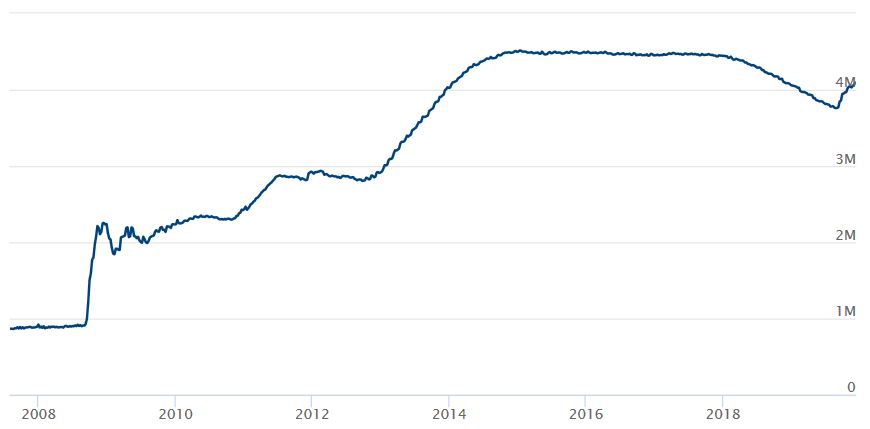

A vásárlások hatására a Fed mérlege valósággal felrobbant és 2015-re megközelítette a 4500 milliárd dollárt, ami meghaladta az Egyesült Államok gazdaságának 20 százalékát.

A mérleget 2018-tól ugyan elkezdte leépíteni a Fed, azonban idén szeptembertől a rövidtávú likviditási zavarok, a piacok stabilizálása, és az inflációs cél fenntartható elérése érdekében rövidlejáratú állampapírok vásárlásába kezdett. Ennek hatására több mint 300 milliárd dollárral növekedett a központi bank mérlege. A friss program pedig előreláthatóan legalább jövő év közepéig futhat.

Fontos megjegyezni, hogy rendkívül szoros összefüggés van a részvénypiacok teljesítménye és Fed mérlegfőösszege között. Minél többet vásárol a Fed, annál több likviditás kerül a rendszerbe, annál jobban tudnak esni a kötvénypiaci hozamok, ezáltal a részvénypiaci emelkedés is sokkal intenzívebb.

Fed mérlegfőösszeg, ezermilliárd dollár

Forrás: Fed

Forrás: Fed

„Whatever it takes”

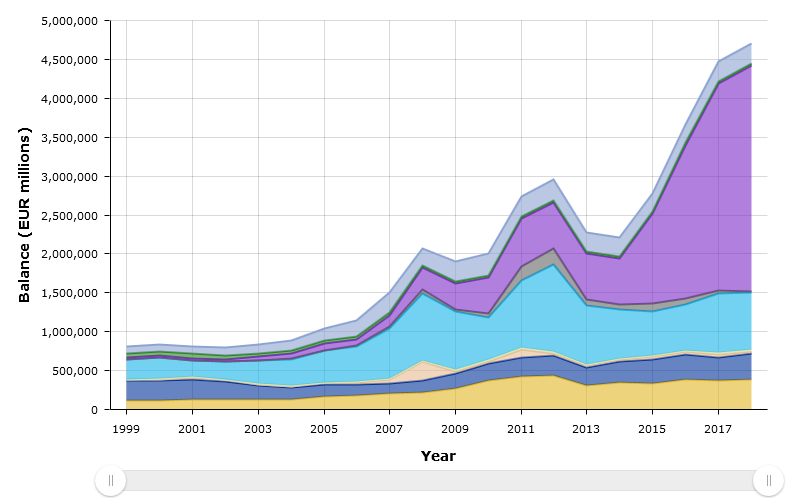

Kicsit megkésve, de az Európai Központi Bank is felfuttatta a saját eszközvásárlási programját, aminek keretében 2700 milliárd euró értékben vásárolt vállalati és államkötvényeket.

Másképpen megfogalmazva percenként 1,3 millió eurót költött el az EKB kötvényekre. Ez nagyságrendileg 7600 eurót jelent az eurózóna egy lakosára leosztva.

Az EKB mérlegfőösszege a vásárlások hatására napjainkra 4500 milliárd euróra emelkedett, ami az eurózóna GDP-jének közel 40 százaléka.

EKB mérlegfőösszeg, millió euró

Forrás: EKB

Forrás: EKB

Az EKB idén szeptemberben indította újra a nettó eszközvásárlásokat havi 20 milliárd euró értékben, ami egyben a leköszönő Mario Draghi elnök utolsó nagy bejelentése volt.

A havi vásárlásokon belül ellenben egyre nagyobb súlyt kapnak a vállalati kötvények, ami azzal magyarázható, hogy a 33 százalékos kibocsátói limitek alapján lassan elfogyhatnak a megvásárolható német államkötvények.

Az első mérföldkő

Az első eszközvásárlások mellesleg Japánban indultak még 2001-ben. Az azóta eltelt időben a japán jegybank folytatta az állampapírok, vállalati kötvények, és passzív alapok vásárlását. Az eredmény: a jegybank mérlege 2018-ban már meghaladta a japán GDP méretét.

A jelenség számos mellékhatással, eszközár-lufikkal, és megnövekedett jegybanki kamatlábkockázattal jár. A gigantikus vásárlások ellenére nem került a japán gazdaság egy dinamikus emelkedő pályára, nem éledt fel az infláció, miközben a hatalmas jegybanki mérleg egyre több stabilitási kérdést felvet.

Egyéb nem-konvencionális eszközök - TLTRO

Az Európai Központi Bank idén elindította a bankrendszer hitelezését ösztönző legújabb, két éves futamidejű refinanszírozási programját (TLTRO III). Ennek keretében az EKB kedvező feltételek mellett hosszú lejáratú hitelt nyújt a bankoknak, ösztönözve őket, hogy élénkítsék hitelezési tevékenységüket az euróövezeti vállalatok és fogyasztók felé.

Az EKB már 2014-ben és 2016-ban elindította a „TLTRO I. és II.” elnevezésű refinanszírozási programokat, amelyek szintén a bankok hitelezését segítették. A TLTRO II program keretében az EKB több mint 700 milliárd euró értékben biztosított kedvezményes hitelt a bankrendszer számára, amelyből közel 400 milliárd eurónyi hitel 2019 júniusában járt le. Ezért is volt szükség a program megújítására.

Negatív kamatlábak

A kamatcsökkentések nem voltak elegendők az infláció felpörgetéséhez az eurózónában, ezért az EKB több lépésben -0,50 százalékra vágta vissza a betéti kamatlábakat.

A lépést számos kritika övezte, melyek szerint a negatív betéti kamatlábak komoly veszteségeket okoznak az amúgy is gyenge lábakon álló európai bankszektor számára. A lecsökkent profitabilitás hatására ráadásul nem hiteleznek olyan lendületesen a pénzintézetek, ami visszafogja a GDP növekedést is.

Fiskális politika

A monetáris politika az elmúlt 10 évben meghatározó volt, de fenti folyamatok következtében napjainkra gyakorlatilag elérte a határait. A jövőben a hangsúly így fokozatosan áttevődik a fiskális gazdasági ösztönzőkre. Erre jó példa Németország lehetne, miután a német költségvetés tavaly 1,9 százalékos többletet halmozott fel, azaz bőven lenne tér az élénkítésre.

A helyzet viszont e téren is meglehetősen összetett. Számos más eurózóna tagország esetében szűkösebb a költségvetési mozgástér, tekintettel a hatalmas méretűre duzzadt államadósságra. Olaszországban például a GDP 135 százalékát közelíti a bruttó államadósság. Ugyanez az érték Németországban például 62 százalék.