MNB: Jövőre folytatódhat a reálbérek markáns emelkedése

ElemzésekA gazdasági kilábalás az MNB legfrissebb adatai szerint megakadt a járványhelyzet miatt. A későbbi helyreállást azonban nagymértékben segíti, hogy a beruházási ráta 25 százalék fellett maradhat. Többek között a vállalati és lakossági hitelezésnek köszönhetően az Európai Unióban a magyar munkanélküliségi ráta lehet az egyik legalacsonyabb az elkövetkezendő években. Az erős egyensúlyi helyzet és a gazdaságvédelmi intézkedések eredményeképpen gyorsabb lehet a gazdasági kilábalás, mint a 2009-es világválságot követően. Az adószűrt maginfláció az elkövetkezendő három évben a 3 százalékos jegybanki cél közelében maradhat.

Az MNB előrejelzései szerint a magyar GDP az idén 6,0-6,5 százalékkal mérséklődhet. Az idei évben a gazdasági visszaesés mértéke megfelel a 2009-es világválság esetén tapasztaltnak. A járvány második hulláma az ipari teljesítményt kevésbé, míg a szolgáltatásokat erőteljesebben érintette – fejtette ki Balatoni András, az MNB igazgatója a jegybank online sajtótájékoztatóján.

A magyar gazdaság erős fundamentumainak és a gazdaságpolitika nagyobb mozgásterének köszönhetően a mostani visszaesést a 2010-2012-ben tapasztaltnál gyorsabb kilábalás követheti. Balatoni András hozzátette, a 2009-et követő évektől eltérően a belső kereslet élénkülése érdemben támogatja a gazdasági helyreállást. A hitelpiacok működése fennmaradt, a fiskális politika támogató, illetve a negatív munkaerőpiaci hatások is korlátozottak.

Szigorítások mértéke

A járvány második hulláma idején a magasabb esetszámok ellenére nem voltak olyan erősek a korlátozások, mint tavasszal. Emiatt a gazdasági károk is mérsékeltebbek lehetnek a negyedik negyedévben.

Az igazolt koronavírusos fertőzöttek számának és a lezárások mértékének alakulása

Forrás: MNB, Our World in Data

Ellenálló az ipar

A tavaszi hónapoktól eltérően ősszel nem szakadtak meg a globális beszállítói láncok – világított rá Balatoni András. Az ipar szemmel láthatóan felkészült a koronavírus okozta kihívásokra. Ezúttal jelentősebb gyárbezárások sem korlátozták a teljesítményt.

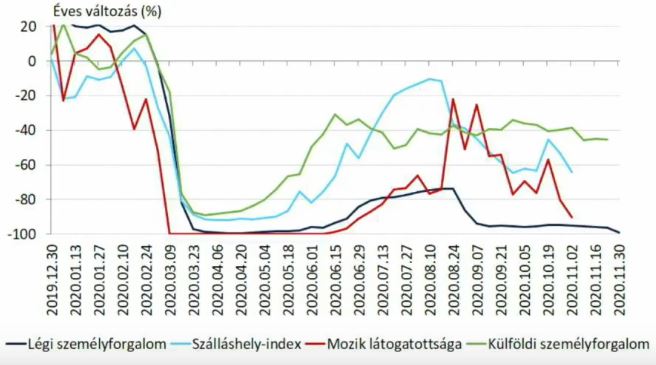

Szolgáltatások

A lakosság óvatosabb viselkedése és a lezárások hatására a szolgáltató szegmens teljesítménye visszaesik. A legnagyobb csökkenést a légiforgalom és a mozik szenvedték el, de a szálláshelyek forgalma is markáns süllyedést mutat.

Szolgáltatói szegmens teljesítményének éves változása, százalék

Forrás: MNB, Budapest Airport, Filmforgalmazók Egyesülete

A korlátozó intézkedések miatt ismét megjelent a kényszer-megtakarítások jelensége. Hiába menne el például valaki moziba, ha azok zárva tartanak.

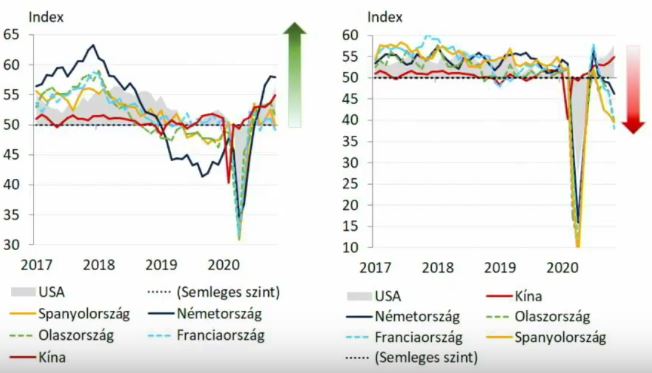

Nemzetközi tendenciák

Az ipari teljesítmény bővülésének és a szolgáltatások visszaesésének kettőssége egybevág a nemzetközi tendenciákkal.

Az üzleti bizalom a feldolgozóiparban (bal) és a szolgáltató szektorban (jobb)

Forrás: MNB, Bloomberg

A mutatók 50 pont feletti értékei növekedést, 50 pont alatti értékei csökkenést jeleznek.

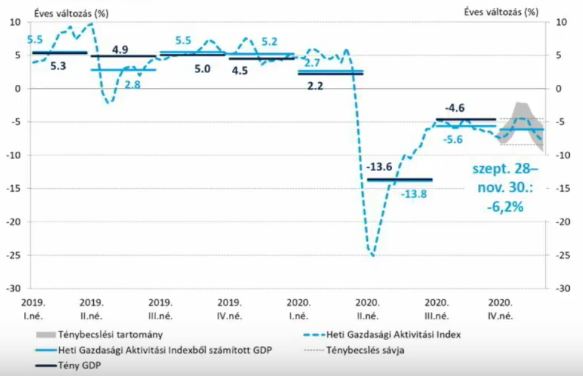

Legfrissebb tendenciák

Az MNB heti aktivitást mérő indikátora alapján a gazdasági kilábalás elakadt és a korábban vártnál lassabb lehet. Szeptember 28. és november 30. között 6,2 százalékkal csökkenhetett éves alapon a hazai gazdaság.

Ennél várhatóan decemberben kedvezőtlenebb adat érkezhet – tette hozzá Balatoni András.

A heti gazdasági aktivitási index alakulása és az MNB rövidtávú előrejelzése

Forrás: MNB

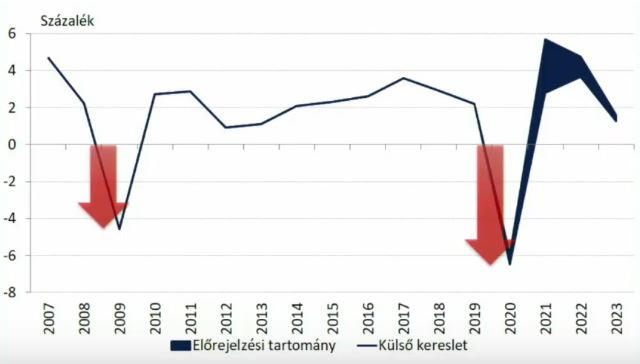

Más típusú kilábalás

Balatoni András kifejtette, hogy a gazdasági kilábalás sebessége a 2009-es világválságot követő éveknél ugyanakkor gyorsabb és erőteljesebb lehet. Ebben nagy szerepe van Magyarország kedvezőbb egyensúlyi helyzetének, valamint a monetáris és fiskális politika erős jelenlétének.

Fontos különbség, hogy a koronavírus-járvány nagyobb visszaesést okozott a kereskedelmi partnereink gazdaságában, amit azonban gyorsabb visszapattanás követhet.

Hazánk GDP-alapú külső keresletének éves változása

Forrás: MNB

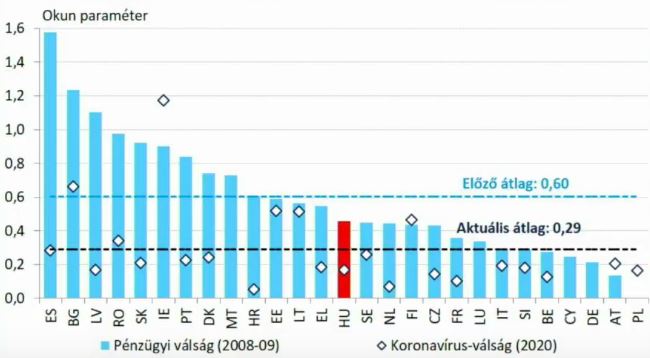

Munkaerőpiaci reakciók

A gazdaságvédelmi intézkedéseknek köszönhetően enyhébbek voltak a negatív munkaerőpiaci hatások, mint az Európai Unióban. Emellett napjainkban lényegesen kisebb a foglalkoztatottság mérséklődése, mint 2009 idején.

A foglalkoztatottság változása egységnyi GDP változás esetén

Forrás: MNB

Hitelpiacok

A vállalatok és munkaerőpiac ellenállóságához az is hozzájárult, hogy az előző válságtól eltérően ezúttal a hitelpiacok működőképessége fennmaradt, amit a jegybank célzott intézkedési támogatnak.

A vállalati hitelezés előrejelzése

Forrás: MNB

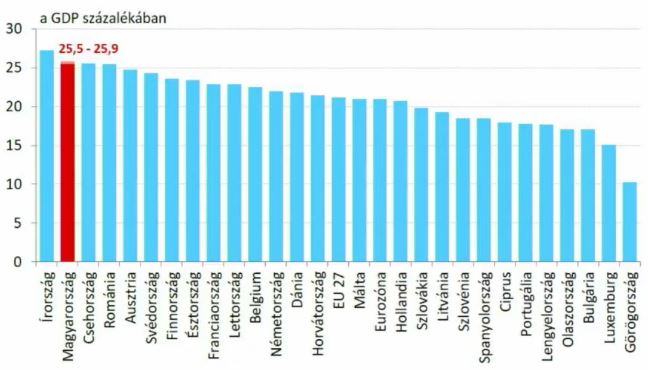

Beruházások

Az idei gazdasági visszaesés több mint fele a beruházásokhoz köthető, azonban a hazai beruházási ráta európai összevetésben továbbra is erős, 25 százalék felett maradhatott – mondta el Balatoni András. A beruházási ráta nem más, mint a nemzetgazdasági beruházások és a GDP hányadosa.

Utóbbi azért fontos, mert így biztosítható hosszú távon, hogy hazánk gazdasági teljesítménye legalább 2 százalékponttal meghaladja az uniós szintet. 25 százalék feletti beruházási ráta esetén Magyarország egy tőke- és technológia-intenzív felzárkózó pályán maradhat Ausztriához és a többi fejlett nyugati országhoz képest.

A beruházási ráta várható alakulása az EU országaiban 2020-ban

Forrás: MNB

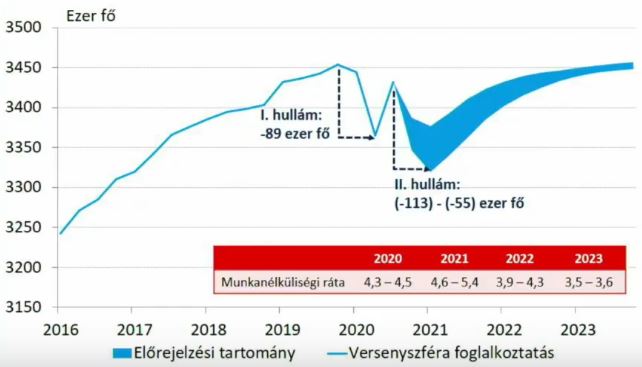

Foglalkoztatottság

2021 elejéig a járvány hatására folytatódhatnak az elbocsátások, ami a foglalkoztatottság 55-113 ezer fő közötti csökkenését eredményezheti. A munkanélküliségi ráta jövőre tetőzhet, majd 2023-ra süllyedhet vissza a tavalyi szintek közelébe – világított rá az MNB igazgatója.

A versenyszférában foglalkoztatottak száma

Forrás: MNB

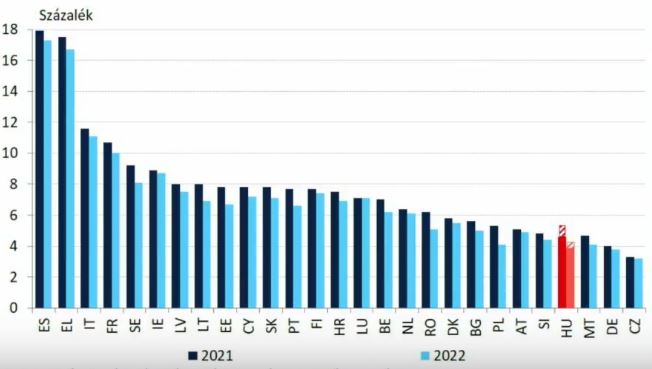

Ez a munkaerőpiaci reakció azonban nagyon visszafogott, ami a gazdaságpolitika egyértelmű sikere. Uniós összevetésben hazánkban maradhat az egyik legalacsonyabb szinten a munkanélküliségi ráta.

A munkanélküliség várható alakulása az Európai Unióban

Forrás: MNB, AMECCO

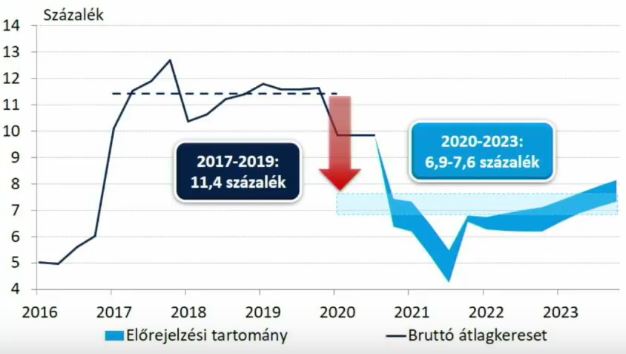

Bérek

A bérdinamika elmarad a 2020 előtti mértéktől. Az év végén a prémiumok fizetésében jelentősebb visszaesés valószínűsíthető, ami csökkenti a bérindexet.

A bérdinamika 2020 és 2023 között 6,9-7,6 százalék között stabilizálódhat a jegybank előrejelzései alapján.

A versenyszféra bruttó átlagkeresetének alakulása

Forrás: MNB, KSH

A jelenlegi 3 százalék körüli inflációs prognózis mellett 2023 végéig folytatódhat a reálbérek markáns emelkedése. A munkaerőpiac tehát továbbra is pozitívan fog hozzájárulni a háztartások vásárlóerejéhez.

A háztartások fogyasztását a hitelmoratórium és a lakossági hitelpiac működőképessége is nagyban támogatja.

A háztartások magas megtakarítási rátája másfelől 2021-től csökkenhet, ami majd szintén a fogyasztás emelkedését segíti. Ezenfelül számos elhalasztott fogyasztás is realizálódhat a későbbiekben.

Lakáspiac

A lakásépítésekre vonatkozó 5 százalékos áfakulcs újbóli bevezetésével 2022-től a lakásépítések számának emelkedése várható.

Jövőre inkább a felújítások húzhatják a lakossági beruházásokat, majd 2022-től az újlakásépítések és átadások adhatnak lendületet.

A lakossági beruházások összességében az idei mélypontot követően 2021-től emelkedő pályára állnak.

Vállalati beruházások

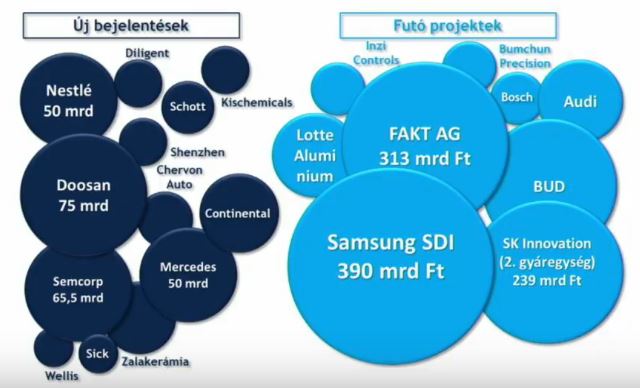

Kedvező fejlemény, hogy új vállalati beruházásból messze nincsen hiány – mondta el Balatoni András. Számos vállalat bővíti a magyarországi kapacitásait vagy zöldmezős beruházást hajt végre.

Az elmúlt időszakban bejelentett vállalati nagyberuházások

Forrás: MNB, HIPA, sajtóinformációk

A nagynagyvállalatok beruházása tehát élénk és élénk is marad 2023 végéig, ami segíti a gazdasági kilábalást, illetve az ipar és az export emelkedését.

A vállalati beruházásokat érdemben támogatja az 5 és 10 százalék közötti várható vállalati hiteldinamika.

Infláció

Rövidtávon a gazdaság újraindulása ismét hektikusabbá teheti az inflációs mutatót. A második negyedévben átmenetileg megugorhat az infláció. Ebben komoly szerepe van az olajárak miatti alacsony bázisnak. Emellett a dohánytermékek áremelkedése is átmenetileg megemeli a fogyasztói árindexet.

Ezt követően ugyanakkor fokozatosan visszasüllyednek az inflációs mutatók a jegybanki 3 százalékos cél közelébe. A Magyar Nemzeti Bank által kiemelten figyelt adószűrt maginfláció 2021-ben, 2022-ben és 2023-ban is 3 százalék közelében alakul.

Államadósság és külső egyensúly

Az államadósság ráta a GDP 80 százalékára ugorhat az idei évben, mely azonban 2023-ra 75 százalékra csökkenhet. Az államadósság devizaaránya az idei 20 százalékos szintről 2023 végére 15 százalék alá süllyedhet.

A folyó fizetési mérleg egyenlege javul a következő években és 2023-ig nulla közelében stabilizálódik. A külső finanszírozási képesség pedig tartósan a GDP 2 százalék környezetében alakul, enyhén emelkedik.