2021-től szigorodnak a KATA szabályai. Ha egy KATA-s vállalkozó ugyanazon megbízónak éves szinten több mint 3 millió forint értékben állít ki számlát, a 3 millió forint fölötti részre 40 százalékos büntetőadó lesz alkalmazandó. A szigorítás csökkentheti a bújtatott foglalkoztatás mértékét, összességében azonban még így is előnyösebb lehet a KATA-t választani adó szempontból. Egy számpéldán keresztül bemutatjuk a szigorítás várható hatását – a csupán egy vevőnek számlázó – KATA-s vállalkozók teljes adóterhére.

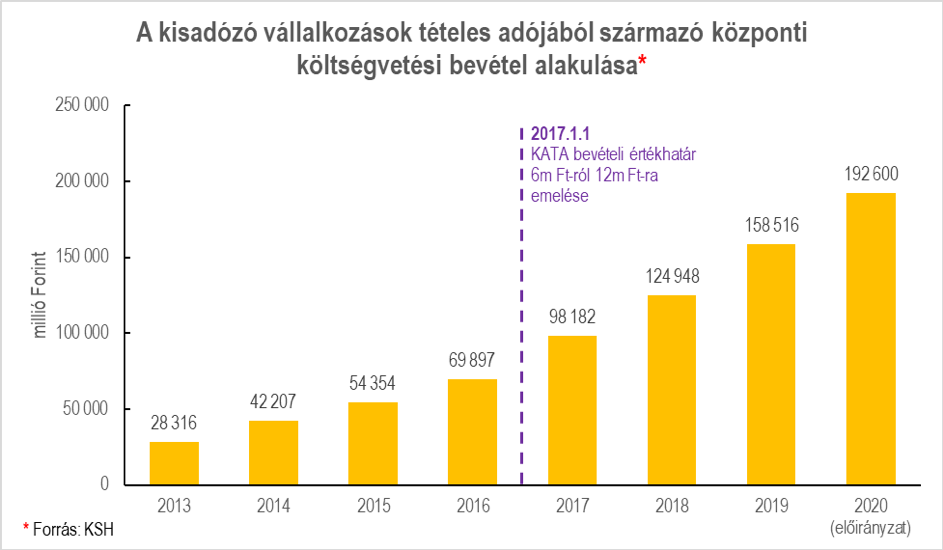

A 2013-ban bevezetett kisadózó vállalkozások tételes adója (KATA) az egyszerűségének és alacsony fix mértékének köszönhetően hamar népszerű lett az egyéni vállalkozók körében. A KATA alanyok (főállású kisadózók esetén) havi 50 ezer forint megfizetése mellett kiválthatják a társasági adó, személyi jövedelemadó, szakképzési hozzájárulás, valamint a szociális hozzájárulási adófizetési kötelezettségüket, áfa alanyi adómentesség választása esetén pedig még az áfával sem kell foglalkozniuk.

Ahogy arra a törvény indoklása is utal, az adónem bevezetésének eredeti célja a kisvállalati adózói kör adózásának egyszerűsítése és a gazdaság fehérítése volt.

A havi 50 ezer forintos adómérték elinflálódása és a 40%-os büntetőadó bevételi értékhatárának 6 millió forintról 12 millió forintra emelése viszont az évek előrehaladtával egyre több közép- és nagyvállalat számára tette vonzóvá a korábban munkaviszony keretében foglalkoztatott munkavállalóik KATA-s egyéni vállalkozóként történő „foglalkoztatását”.

Ezzel van összhangban a Pénzügyminisztérium azon elemzése is, mely szerint

míg 2013-ban a KATA-t választóknak mindössze 3 százaléka volt foglalkoztatott korábban, addig ez az arány 2019 végére jelentősen megnőtt: az akkor mintegy 377 ezer nyilvántartott KATA-s közel 40 százaléka a vállalkozás megkezdése előtt alkalmazott volt, akiket korábban jellemzően munkaviszony keretében foglalkoztattak.

A koronavírus okozta veszélyhelyzet extra költségvetési kiadásai, illetve a várhatóan csökkenő költségvetési bevétel felerősítette a KATA-val való visszaélések visszaszorításának a szükségességét.

Június 25-i sajtótájékoztatóján Gulyás Gergely elmondta, hogy 2021 januárjától a kormány módosítani tervezi a KATA-ra vonatkozó szabályokat, miszerint „ha valaki katázik, akkor a hárommillió forint feletti számlák esetén - ha ugyanaz a számlák kibocsátója - akkor 40 százalékos adót kell fizetni a hárommillió forint feletti részre.” A Miniszterelnökséget vezető miniszter közölte, a céljuk, hogy a KATA-val történő visszaélések, a bújtatott foglalkoztatás megszűnjön.

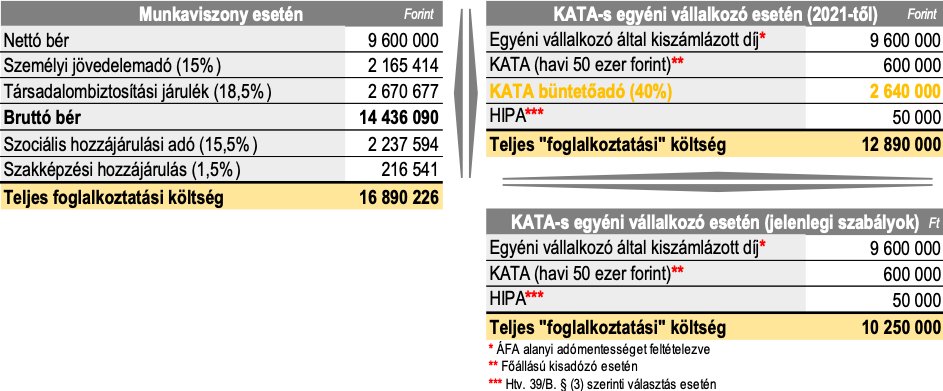

Abban az esetben tehát, ha például egy KATA-s havi szinten 800 ezer forintot számláz ki a volt munkáltatójának (éves szinten 9,6 millió forint), a havonta fizetendő 50 ezer (éves szinten 600 ezer) forinton felül 2,64 millió forint büntetőadót kellene teljesíteni 2021 januárjától.

A fenti mintakalkulációból látható, hogy még a bevétel 3 millió forint fölötti részére kivetett, 40 százalékos büntetőadó mellett is olcsóbb lehet KATA-zni 2021-ben – bár a munkaviszonyhoz képest számított „megtakarítás” kisebb lesz, mint a jelenlegi szabályok mellett.

A 40 százalékos KATA büntetőadó ugyanis még mindig alacsonyabb, mint a nettó bérre rakódó 76 százalékos teljes foglalkoztatási adóteher munkaviszony esetén (a munkavállalót és a munkáltatót terhelő adók/járulékok együttesen a nettó bér arányában).

Akadnak még azonban nyitott kérdések a jövő évi változásokkal kapcsolatban. A kormány sajtótájékoztatóból például nem derül ki, hogy a kapcsolt vállalkozásoknak számlázott bevételt össze kell-e majd számolni a büntetőadó számításakor. Amennyiben nem, elkerülhető lenne a büntetőadó, ha az egyéni vállalkozó egy vállalat helyett több, kapcsolt vállalattól szerezne bevételt – egyenként kevesebb, mint évi 3 millió forint értékben. Tekintettel azonban arra, hogy az 1 millió forintot meghaladó számlák jelentésénél már most is egy személynek kell tekinteni a kapcsolt vállalkozásokat, a jogalkotó valószínűleg a 2021-es szigorításnál is ügyelni fog a kapcsolt vállalkozások általi adókijátszás megakadályozására.

Megvan az esély továbbá arra, hogy a júniusi 25-i sajtótájékoztatót követő visszajelzések megfontolását követően, a kormány módosít a KATA-t érintő szigorítás részletszabályain. Hasonlót láthattunk a veszélyhelyzet alatt is, amikor a kormány meghallgatta a gazdasági szereplők csökkentett munkaidős foglalkoztatás támogatásával („Kurzarbeit”) kapcsolatban megfogalmazott észrevételeit és módosított az érintett kormányrendeleten.

A szerző az EY szenior adótanácsadója.