Mi okozhatta az elmúlt időszak inflációs meglepetéseit?

ElemzésekFebruárban a hazai infláció a várakozásoknál is jobban csökkent: míg a piac az előző havi 2,1 százalékos drágulás után 1,7 százalékos inflációt valószínűsített, a pénzromlás mértéke mindössze 1,4 százalékot tett ki. Ennél alacsonyabb szintre utoljára 2016. novemberében volt példa. Egyébként is szokatlan, hogy a magyar infláció ne az inflációs célsáv fölött, hanem az alatt legyen, de az sem mindennapi, hogy az eurózóna inflációja (1,9 százalék) meghaladja a magyart - írja Regős Gábor vezető közgazdász az elemzésében.

A magyar infláció csökkenéséhez több tényező is hozzájárult.

A legfontosabb ok a forint árfolyamának erősödése.

Miközben korábban egy trendszerű leértékelés volt a jellemző, 2025-ben fizetőeszközünk a szigorú, fegyelmezett monetáris politika eredményeként 6,3 százalékot erősödött az euróval és 17,4 százalékot a dollárral szemben.

Szintén fontos szempont a külső inflációs környezet csökkenése – az eurózóna inflációja tartósan a jegybanki cél körül alakul.

Ebben szerepet játszik a mezőgazdasági termékek, élelmiszerek világpiaci (Európa-piaci) árának csökkenése is, amit a túlkínálat magyaráz az export csökkenése miatt. Az Eurostat adatai szerint például a tejtermelőknek fizetett tejár januárban az EU-ban 15,9 százalékkal maradt el átlagosan az egy évvel korábbitól. Ez a magyar adatokon is látszik, hiszen tej fogyasztói ára 17,0, a vajé 19,8 százalékkal lett alacsonyabb. Az alacsony magyar inflációban szerepet játszott az élelmiszerek minimális, 0,2 százalékos éves alapú drágulása is – sőt, a vendéglátási szolgáltatásoktól megtisztítva az élelmiszerár 3,2 százalékkal alacsonyabb lett. Ebben persze szerepe volt az árrésstopnak is, ami gátat szab a drágulásnak. A szolgáltatások áremelkedését – mely 4,2 százalékos mértékével még mindig nagyobb az átlagosnál az egyes szolgáltató ágazatok és a kormányzat között tavaly létrejött megállapodások mérséklik, melynek eredményeként az érintett szektorokban (például bank, telekommunikáció) a tavalyi áremelések elmaradtak.

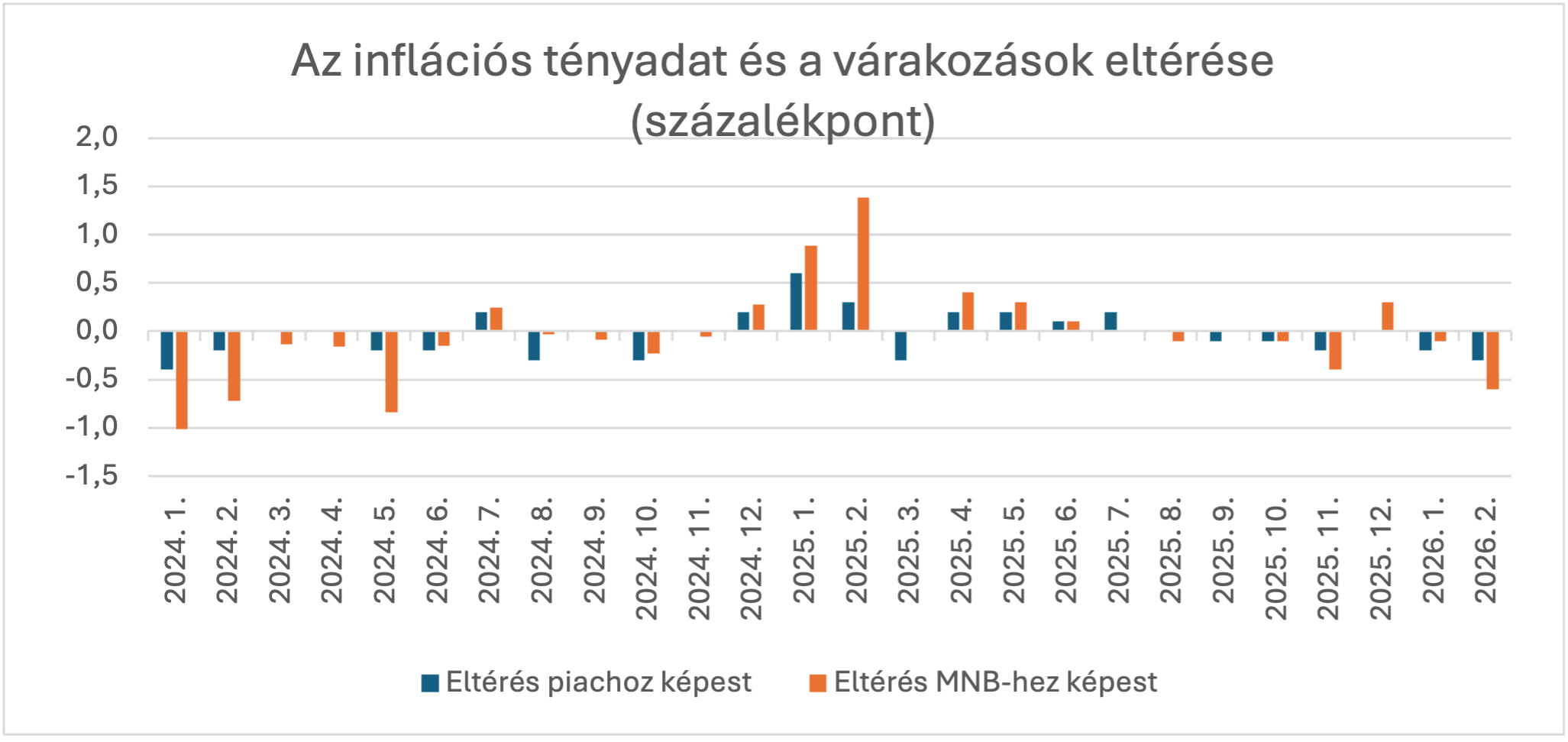

Az elemzői közösség tehát januárra a ténylegesnél nagyobb inflációt várt.

Ez nem volt egyedi eset mostanában: az elmúlt fél évben az volt a jellemző, hogy az infláció a várakozások alatt alakult, kellemes meglepetést okozott. Mielőtt megnéznénk, hogy mely termékcsoportok lehetnek ennek az okai, érdemes néhány dolgot megállapítani az előrejelzett és a tényleges infláció eltéréséről.

Mint látható, csak az elmúlt két év adatait figyelembe véve egyáltalán nem jellemző, hogy mindig alul- vagy mindig felülbecsülné a piac az infláció mértékét – van, amikor pozitív, van, amikor negatív irányú az eltérés.

Összességében az eltérések havi átlaga kevesebb, mint 0,1 százalékpont, azaz szisztematikus tévedésről nem beszélhetünk. Olyan elképzelhető – és ezt látjuk a mostani hónapokban is -, hogy egymást követő hónapokban azonos irányú a tévedés.

Persze inflációs előrejelzéseket nem csak piaci elemzők készítenek, hanem a jegybank is. A kettő közötti eltérésnek megvannak a jól meghatározott okai. Ami a jegybanki előrejelzések mellett szólhat, az az, hogy egy sokkal nagyobb stábbal, sokkal szélesebb információbázison készülnek az előrejelzések.

A jegybank viszont az inflációs prognózisát csak negyedévente vizsgálja felül az új Inflációs Jelentés megjelenésekor.

Ez minden hárommal osztható sorszámú hónapban történik, azaz az ezt megelőző hónapokra vonatkozó előrejelzés hibájában összegyűlik az előző két előrejelzés hibája (eltérése a tényadattól), így ez az előrejelzés már pontatlanabb lehet – ilyen volt például a 2025. februári előrejelzés, ahol a piaci előrejelzők eltérése 0,3 százalékpont volt, a jegybanké viszont 1,4 százalékpont, amiből viszont sokat magyaráz a januári inflációs adat kellemetlen meglepetése.

Ezzel szemben a piaci elemzők tudják hónapról hónapra alakítani a várakozásokat a bejövő adatok, információk fényében, tehát ez a torzító hatás nem jelenik meg.

A két tévedés ugyanakkor szorosan együtt mozog, a kettő közötti korreláció 0,79, ami erős kapcsolatot jelent. Ez megint csak arra utal, hogy az eltérések nem szisztematikus hibát jelentenek, inkább a bejövő adatokban van meglepetés, valami olyan, amivel kevéssé lehet számolni.

Forrás: KSH, MNB, Saját számítás, piaci előrejelzések

Forrás: KSH, MNB, Saját számítás, piaci előrejelzések

Érdemes megnézni, hogy mely termékcsoportok okozhatják a meglepetést. A KSH a következő fő termékcsoportokra bontja a teljes fogyasztói kosarat:

- Élelmiszerek

- Szeszes italok, dohányáruk

- Ruházkodási cikkek

- Tartós fogyasztási cikkek

- Háztartási energia

- Egyéb cikkek, üzemanyagok

- Szolgáltatások

Az egyes termékcsoportok közül van olyan, aminek az árváltozása elég jól becsülhető – meglepő módon ilyen az üzemanyagoké, hiszen itt a nagykereskedelmi árak alapján jól becsülhető a termékcsoport inflációja, legalábbis a havi inflációs adatok becslésekor.

A többi termékcsoportnál az előző hónapok adatai, az árfolyam alakulása, a hírek, saját tapasztalatok, világpiaci folyamatok vagy a háztartási energiánál éppen a fogyasztás alapján lehet becslést adni. És persze nem szabad megfeledkezni a szezonalitásról sem. Az infláció ugyanis jellemzően az évek első hónapjaiban a legerősebb, leginkább ilyenkor emelnek árat a cégek, azaz ezekre a hónapokra magasabb inflációt lehet becsülni a szezonalitás alapján – ezek a magasabb év eleji átárazások az idén elmaradtak, ez magyarázza a vártnál kisebb inflációt. Lehetnek persze ettől eltérő szezonális hatások is: az üdülési szolgáltatások ára például felmegy a főszezonban, majd utána mérséklődik.

Ha tehát azt keressük, hogy mely termékek, termékcsoportok okozzák az inflációs meglepetéseket, akkor érdemes az egyes csoportok szokásos havi drágulásától való eltérést vizsgálni.

Először is azt vizsgálom, hogy mely termékcsoportok szokásostól eltérő inflációjával hogyan korrelál az egyes hónapok becsült és tényleges inflációja közötti különbség. Ehhez szintén a 2024. januárjától induló idősort vizsgálom, kihagyva a korábbi, magas inflációs időszakot, vagy másképpen: maradva a mostani, mérsékeltebb inflációs rezsimben. Az inflációs meglepetés korrelációja a szolgáltatások havi alapú drágulásának adott hónapban szokásos értékétől vett eltérésével a legnagyobb, ám itt is csak közepes, 0,53. Ezt követi a háztartási energiával számított 0,42-es, a szeszes italok, dohányárukkal számított 0,36-os, az élelmiszerekkel számított 0,29-os és az egyéb-cikkek üzemanyagokkal számított 0,26-os korreláció. Ennél is gyengébb (azaz nem szignifikáns) a kapcsolat a tartós fogyasztási cikkekkel és a ruházkodási cikkekekkel, azaz ezen termékcsoportok váratlan drágulása nem magyarázza a teljes inflációban bekövetkező meglepetéseket. Ezt persze magyarázhatja a termékcsoportok alacsony súlya is.

Az is látható, hogy nincs egyetlen kiemelhető termékcsoport, amelyik magyarázná az inflációs meglepetést, talán csak a szolgáltatások szerepe emelkedik ki a többi kategóriából, de emellett van több olyan tétel is, aminek szerepe van a meglepetésben.

Regressziós modell segítségével is megvizsgálom, hogy mely termékcsoportok szokásostól eltérő drágulása magyarázza az inflációs meglepetéseket. A becsült regressziós egyenletben csak a legalább 10 százalékos szinten szignifikáns termékcsoportokat benne hagyva az élelmiszerek, a háztartási energia és a szolgáltatások lesznek szignifikánsak, azaz ezek szerepe a legnagyobb az inflációs meglepetésekben. A konstans az egyenletben nem szignifikáns, azaz szisztematikus hibát a becslések ezen módszer szerint sem tartalmaznak. A három szignifikáns változó közül a legnagyobb együtthatóval a szolgáltatások rendelkeznek (0,184), ezt követi az élelmiszerek (0,114) és a háztartási energia (0,050) együtthatója. E három termékcsoportban szokott lenni tehát olyan meglepetés, ami magyarázza az inflációs előrejelzések hibáit. Ezek az eltérések nagyjából a keletkező hibák felét magyarázzák. Az is igaz persze, hogy az inflációs kosáron belül a legnagyobb súlya az élelmiszereknek és a szolgáltatásoknak van, így nem meglepő, ha ezek okozzák a meglepetést. Az élelmiszerek drágulása az idei év elején különösen is nagy meglepetést okozott, februárban mindössze 0,1 százalék volt a drágulás, szemben az egy évvel korábbi 1,2 százalékkal.

Mindenképpen elmondható, hogy az elmúlt hónapokban a szokásostól eltérő inflációs rezsimben voltunk: az év eleji átárazások elmaradtak, az élelmiszerinfláció a szolgáltatások nélkül negatív volt, a teljes fogyasztói árindex a jegybanki célsáv alatt volt – ebben nemcsak jól számszerűsíthető, jól becsülhető tényezők játszottak szerepet, de vélhetően az inflációs várakozások is csökkentek, amivel viszont nehéz számolni.

A következő időszakban az infláció becslése a közel-keleti események miatt a korábbinál is nehezebb lesz: a gyengébb forint és az emelkedő olaj- és gázárak nem tudni, meddig maradnak velünk és hogy ezeket a hatásokat milyen gyorsan érvényesítik a cégek az áraikban. Ezen hatások persze nemcsak a következő havi adat becslését nehezítik meg, de az év egészére vagy akár a jövő évre vonatkozó folyamatok előrejelzését is, hiszen nem látjuk, hogy a háború mennyire lesz tartós, mikor válik hajózhatóvá a Hormuzi-szoros és mikor normalizálódnak az energiaárak – írta a közgazdász.