Nálunk a legmagasabb az élelmiszerdrágulás, nyomós okai vannak

ElemzésekHiába vagyunk élelmiszerexportőr ország, az élelmiszeripar relatív alacsony termelékenysége és a szektorban kialakult kisebb verseny is hozzájárul, hogy nálunk a legmagasabb az élelmiszerek drágulásának üteme a régióban. Az inflációhoz a külső árfelhajtó hatások - aszály, energiaárak emelkedése - is nagy részben hozzátesznek - hangzott el a Károli Gáspár Egyetem külgazdasági konferenciáján.

A magyar monetáris politikai szempontból egy nyugodt időszak volt 2019-ig - mondta el Pleschinger Gyula, a jegybank Monetáris Tanácsának tagja, a Magyar Közgazdasági Társaság (MKT) elnöke a Károli Gáspár Egyetem külgazdasági konferenciáján.

Kiemelte: A Covidot követően – a meghatározó jegybankokkal szemben - az MNB álláspontja szerint elhúzódó inflációs folyamat alakult ki, ezért 2021 nyarán elsőként elindították a kamatemelési ciklus, melyet a régiós országok követtek néhány hónapos csúszással.

Az infláció várható alakulásával kapcsolatban leszögezte:

az infláció üteme lassan tetőzik, majd csökkenni fog.

Ennek a fő okai a következők:

- a globális fordulat már látszódik: hét európai országban már mérséklődött vagy stagnált az infláció szeptemberben.

- a nyersanyagárak csökkenésnek indultak, de még így is majdnem hétszer annyiba kerül az európai gázár az amerikaihoz képest

- az olajár is csökken: a várakozások szerint a 80 eurós szint körül mozoghat a hordónkénti ár.

- az energiaárak mérséklődése mellett a nyersanyagárak növekedési üteme is lelassult, néhány esetben már csökkenés is megfigyelhető, így a bázishatásoknak is inflációt csökkentő hatása lehet

- az ellátási láncok problémái csökkennek

- a szállítási költségek Kína és Európa között a csúcshoz képest durván 60 százalékkal csökkentek,- rövidülnek az ellátási láncok (pl. chipgyárak épülnek Európában, vagy akkumulátorgyár Magyarországon)

A külpiacaink helyzetéről Pleschinger Gyula kiemelte: 2023-ra vonatkozóan érdemben romlottak a főbb kereskedelmi partnereink növekedési kilátásai a szeptemberi előrejelzésekhez képest.

A belföldi kereslet is visszaesett ezzel párhuzamosan: a belső kereslet lassulása tetten érhető az úgynevezett nagyfrekvenciás adatok (online pénztárgépek forgalma, elektromos hálózat terhelése)

Jó eséllyel egy százalékos GDP-növekedéssel lehet számolni jövőre

- hangsúlyozta az Monetáris Tanács tagja. Mint mondta,

a háztartások fogyasztása ugyan csökkenti a kibocsátást, de az export növekedésében bízhatunk.

A foglalkoztatási kilátásokról kiemelte: a létszám enyhe csökkenése várható, a munkanélküliségi ráta emelkedhet.

A reálkeresetek csökkenhetnek jövőre, de idén még pozitív tartományban maradtak

- tette hozzá.

Az inflációs kilátásokkal kapcsolatban aláhúzta: az alapfolyamatokban körvonalazódik a fordulat.

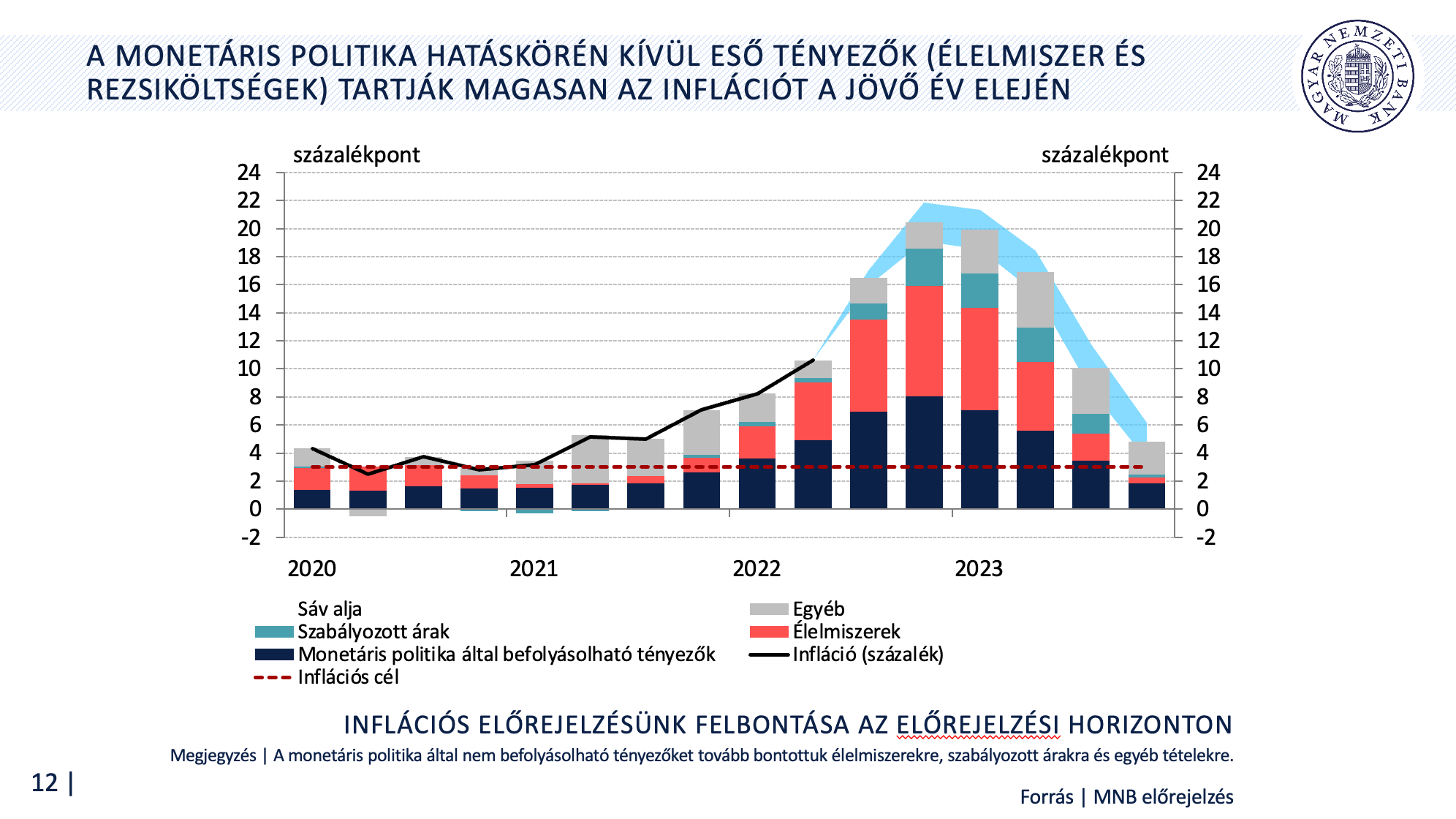

Az infláció alakulását jelentős mértékben olyan tényezők befolyásolják, amire a monetáris politikának nincs ráhatása, ezért nehéz pontosan látni, mikor tetőzhet az infláció.

Az élelmiszer és rezsiköltségek emelkedése miatt is komolyan megugrott az infláció, de hasonló tényezők jelentősen emelték az inflációt a régió országaiban is.

Két nagy különbség van a régiós országokhoz képest: egyrészt a rezsicsökkentés részleges feloldása megdobta az inflációt, másrészt a maginfláció nálunk egyelőre az infláció felett van.

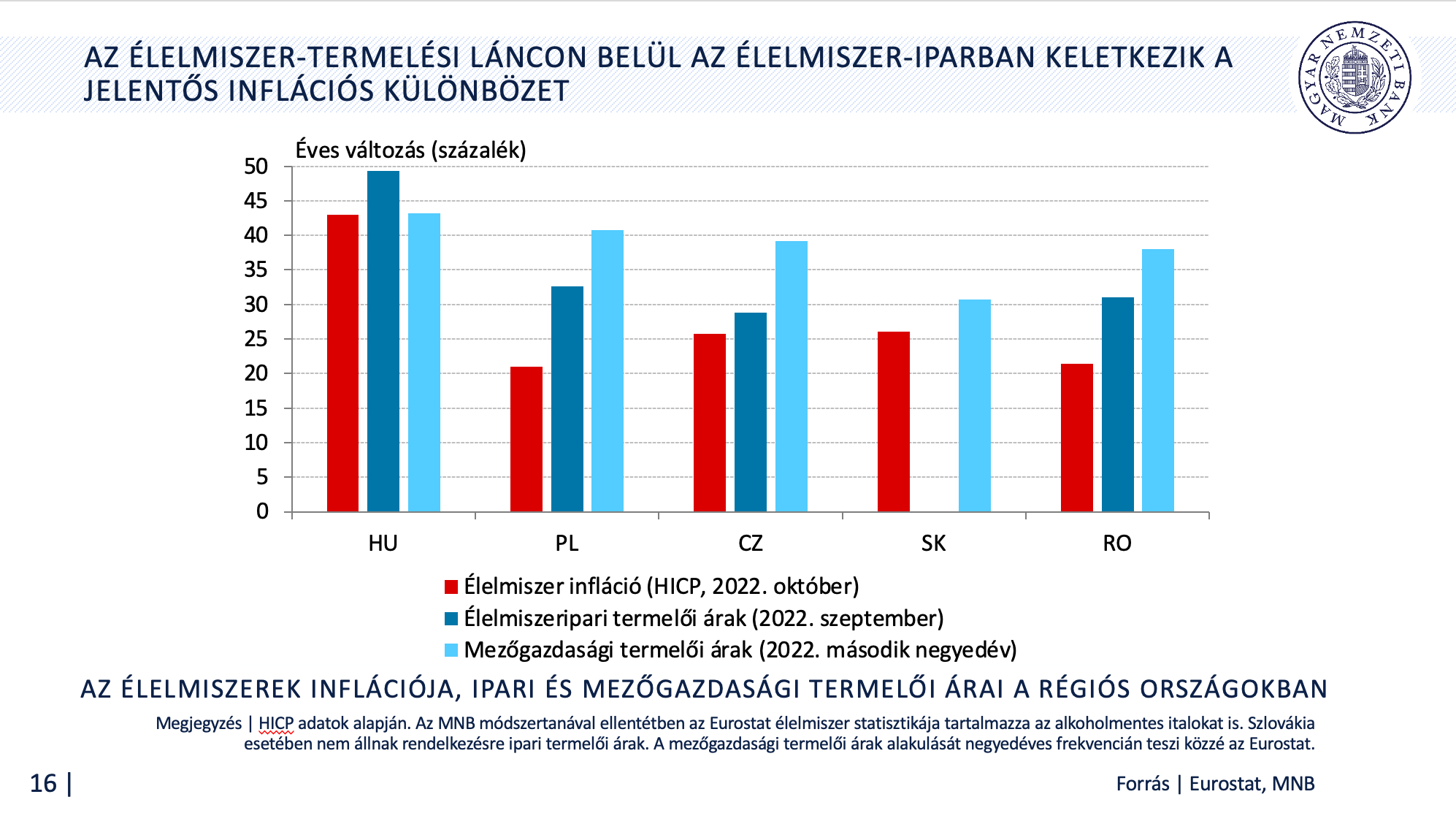

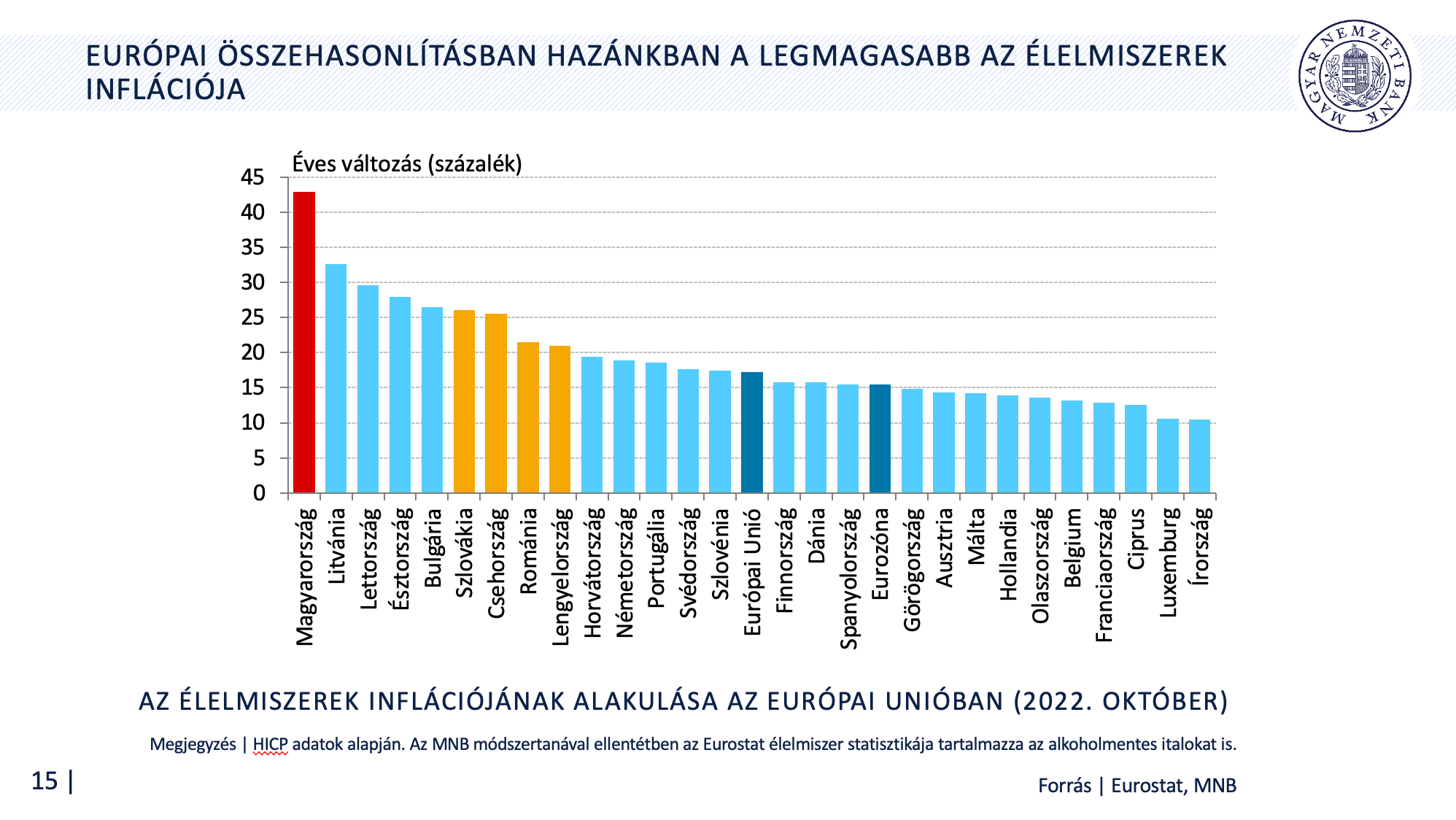

Az élelmiszerárak drágulásáról szólva kiemelte: európai összehasonlításban hazánkban a legmagasabb az élelmiszerek inflációja, holott jelentős az élelmiszerexportunk.

A mezőgazdasági termelői árak nagyjából egyformák, de az élelmiszeripari termelői árak nálunk a régió országaihoz képest jelentősen nagyobb mértékben drágultak, és ennek a hátterében versenyképességi problémák is állhatnak

- fogalmazott Pleschinger Gyula. Mint mondta, sokat számít, hogy az ágazaton belül relatív kicsi a verseny.

A régiós országokban az infláció mérséklődését az erősebb bázishatás már jobban támogatja 2022 végén, pont ezért később tetőzik nálunk az infláció a régiós országokkal összehasonlítva, és a csökkenés is némi lemaradással indulhat meg.

Az MNB már tavaly nyáron elkezdte a kamatemelést, és a régió jegybankjai is az irányadó kamat emelésével reagáltak a tartósan emelkedő inflációra.

Új kockázatok és monetáris válaszok

Amikor megállt a 13 százalékon a jegybanki alapkamat (ami elegendőnek tűnik az infláció fundamentális okainak kezelésére) , még további kockázatok jelentkeztek.

- Egyrészt elterjedt, hogy Ukrajnán keresztül is lehetnek gázellátási problémák az Északi Áramlat felrobbantása után, így ismét nagyot emelkedett a gáz ára.

- A folyó fizetési mérleg is rosszul festett részben az év első felében tapasztalt jelentős, importigényes belföldi fogyasztás, részben a magas energiaárak miatt: előreláthatólag 8-9 százalék lehet a folyó fizetési mérleg hiánya

- Emellett hat százalék körül alakulhat idén az államháztartás hiánya, ami a régióban a legmagasabb arány.

- Végül, az uniós viták sorozata is hozzájárul a bizonytalansághoz.

Összességében a fenti kockázatok emelkedésével nem volt elegendő a 13 százalékos alapkamat, ezért október 14-től a 13 százalékos alapkamat meghirdetésével egyidejűleg bevezetett likviditásszűkítő intézkedéseken túlmenően újabb eszközöket is bevezett a jegybank, melyek közül kiemelendő:

- csaknem 10 százalékkal kiszélesítették a kamatfolyosót, ami jelentősen megnövelte a jegybank mozgásterét az esetleges spekulációs támadásokkal szemben,

- a nagy energiaimportőr cégekkel megállapodtak, hogy részükre közvetlenül biztosítják a szükséges devizát, ezzel a devizaigényüket kivezették a piacról,

- bevezették az egynapos betéti tendert 18%-os kamat mellett, illetve az egynapos devizacsere ügyletet 17%-os hozam megcélzásával,

Az MNB folytatja a rugalmas eszközös meghirdetést a piaci stabilitás fenntartása érdekében

- hangsúlyozta Pleschinger Gyula.

Kiemelte: a kibővített eszköztár 400-410-es tartományban jó eséllyel meg tudja tartani a forintot, de szükséges a fiskális politika támogatása is, a folyó fizetési mérleg és az államháztartás hiányának csökkentése.

A külső kockázatok közül kiemelte az energiaárak volatilitását, a háború alakulását, az EKB és a Fed szigorítását, illetve a befektetői hangulat ingadozását.

Mint mondta, az MNB addig alkalmazza a gyorstendereket, amíg nem javul az ország kockázati megítélése. A folyó fizetési mérleg javulása és az uniós vita lezárulása sok kockázatot kivenne a rendszerből. Az MNB teljes ábrakészlete itt található.