Nyugodtan alhatnak a betétesek, stabil a magyar bankrendszer

ElemzésekA magánszektor hitelállományának dinamikus bővülése egészséges szerkezetben zajlik, miközben a bankszektor sokkellenálló képessége továbbra is erős – derül ki az MNB pénzügyi stabilitási jelentéséből.

Hazai tendenciák

A bankok likviditási helyzete és tőkemegfelelési mutatói robosztusak, aminek alapján egy esetleges jelentős makrogazdasági sokk esetén is stabil maradna a bankszektor.

Tavaly egészséges szerkezetben folytatódott a magánszektor hitelállományának növekedése. A vállalati hitelállomány megközelítőleg 14 százalékkal, a KKV hitelállomány 13 százalékkal, míg a lakossági hitelállomány 7 százalékkal bővült. A hitelállomány kiegyensúlyozott és fenntartható bővülését támogatja többek között a kedvező gazdasági környezet és a kiterjedt szabályozói eszközök.

Jelenleg azonban a változó kamatozású hitelek relatíve magas aránya miatt az adósok mind a háztartások, mind a vállalatok szegmensében érzékenyek a kamatlábak változására.

A háztartási hitelek esetében a kamatkockázat csökkentésére piaci alapon a hitelkiváltás magas költségei, az ügyfelek nem kielégítő pénzügyi tudatossága, valamint a nem hitelképes adósok jelentős aránya miatt csak korlátozott tér áll rendelkezésre.

A pénzügyi tudatosság hiányát mutatja, hogy a hitellel rendelkezők 42 százaléka nem tudja megállapítani, 14 százaléka pedig alulbecsli a kamatkockázat hatását.

Az MNB ezért ajánlást adott ki a pénzügyi intézmények részére, amelynek értelmében azok célzottan keresik meg a leginkább érintett, változó kamatozású jelzáloghitellel rendelkező ügyfeleket, és szerződésmódosítás keretében ajánlatot tesznek számukra a rögzített kamatozásra való áttérésre.

Emellett a vállalati hitelek szegmensében a Növekedési Hitelprogram Fix hatására ismét emelkedett a rögzített kamatozású hitelek aránya a hosszabb futamidőkön, aminek fényében csökken a kamatlábkockázat.

A vállalati szektor válságállóságának további növekedéséhez és a forrásdiverzifikáció lehetőségeinek kiszélesítéséhez a jegybank kötvénypiac mélyítését szolgáló intézkedése, a 300 milliárd forint keretösszegű Növekedési Kötvényprogram járulhat hozzá a következő években.

A bankrendszerre ható kockázatok

A nemzetközi makrogazdasági környezetre jellemző bizonytalanság továbbra sem csökkent. Jelenleg az alábbi kockázatok a legnagyobbak:

- kereskedelmi háború az Egyesült Államok és Kína között

- sérülékeny fejlődő országokból történő tőkekiáramlás

- Európa reálgazdasági és finanszírozási feszültségei.

Ugyan nem tudjuk teljesen függetleníteni magunkat a nemzetközi sokkokkal szemben – melyekre leginkább Európa irányából lehet számítani -, mindazonáltal Magyarország sérülékenysége jelentős mértékben csökkent az elmúlt időszakban: jóval alacsonyabb a külső nettó és bruttó adósságunk, kedvező szerkezetű és alacsony a magánadósság, valamint stabilabb a bankrendszer.

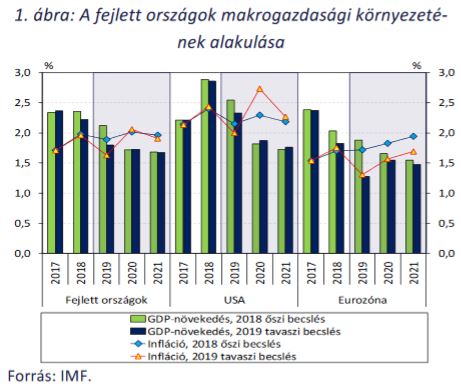

Nemzetközi kilátások

A nagyobb globális jegybankok jellemzően lefelé módosították az inflációs, és a GDP növekedési előrejelzéseiket, aminek tükrében kivárhatnak a kamatemelésekkel, azaz tartósan alacsony szinten maradhat a hozamkörnyezet.

Az alacsony hozamkörnyezetnek köszönhetően mérséklődött a fejlődő országokból történő tőkekiáramlás kockázata.

A tartósan alacsony kamatok következtében ugyanakkor tovább nőhetnek az egyensúlytalanságok, úgymint a túlzott eladósodottság, eszközár-buborékok kialakulása, valamint csökken a jegybanki mozgástér egy-egy esetleges válság idején.

A legnagyobb kockázatot az eurozóna és azon belül Németország gazdasági növekedésének érdemi lassulása jelenti, azonban a magyar gazdaság erősödő fundamentumai a korábbinál ellenállóbbá teszik az országot a külső sokkokkal szemben.

Budapesti ingatlanpiac

A budapesti lakáspiac túlfűtöttségének kockázata növekedett. A fővárosi ingatlanárak az év folyamán tovább emelkedtek, 2018 végére elérve a 22,9 százalékos éves növekedési ütemet. A jelenlegi lakáspiaci ciklus 2013 végi mélypontjához képest pedig a budapesti lakásárakban öt év alatt mintegy 153 százalékos növekedés látható.

A lakáspiac esetleges túlértékeltségének bankrendszerre gyakorolt hatását enyhíti, hogy az árak emelkedését nem kísérte a kockázatos, magas hitelfedezeti mutatóval (hitel értéke / ingatlan értéke) jellemezhető hitelek arányának jelentős növekedése.

A 70 százalék feletti hitelfelvételi mutatóval rendelkező jelzáloghitelek aránya a banki szavatoló tőkéhez viszonyítva töredéke a válság előtti szintnek, mind a fennálló állományt, mind az új folyósításokat vizsgálva.

Nem minden adós könnyebbülhet meg

A területileg eltérő mértékű ingatlanpiaci áremelkedés csak a késedelmes adósok egy részén segít. Miközben a fővárosi lakásárak dinamikusan növekedtek az elmúlt években, az ország egyes részein alig volt megfigyelhető az ingatlanpiac élénkülése. E területeken a késedelmes jelzáloghitel-adósok különösen nehéz helyzetben vannak, mivel az ingatlan értékesítése jellemzően nem jelent számukra kiutat a nemteljesítő státuszból.

Ezen a problémán enyhíthet a Kormány által bejelentett, az elnéptelenedő települések ingatlanpiacát támogató „falusi” Családi Otthonteremtési Kedvezmény.

Bár a késedelmes hitelek problémája mára már a követeléskezelők mérlegében koncentrálódik, és a bankok számára korlátozott kockázatot jelent, a jelenség szociális aspektusai tükrében továbbra is kiemelten fontos.

Hogy alakul ezzel szemben a bankok nyeresége?

A bankrendszer profitja mérséklődött az előző évi, értékvesztés-visszaírások miatt kiemelkedő szintjéhez képest. A javuló hitelportfólió minőség miatt az értékvesztés felszabadítása érdemben növelte az elmúlt évek eredményét, azonban 2018 végére e hatás kifulladni látszik, mivel már extrém alacsony szinteken van a nem-teljesítő hitelállomány.

A korábbi tartalékok visszaírása eltakarta azt, hogy a strukturális – hosszabb távon is fenntartható – banki profit az elmúlt két évben látott szintnél érdemben alacsonyabb.

A jelenlegi 15 százalék körüli saját tőke arányos nyereség (ROE) egészen biztos, hogy nem fenntartható hosszú távon.

Hatékonysági fordulatra van szükség

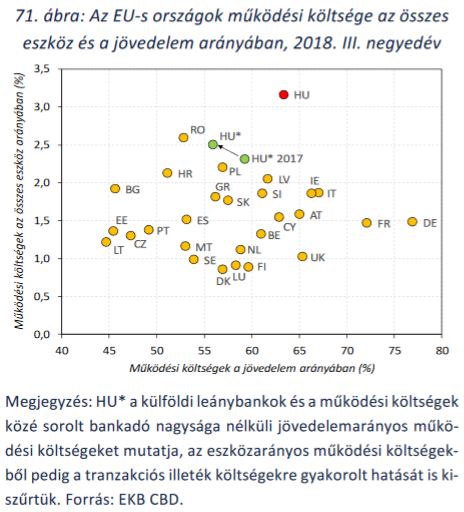

A hazai bankok továbbra is alacsony hatékonysággal működnek, miután a működési költségek eszközarányos nagysága kiemelkedően magas európai összevetésben.

A hatékonyság javításában érdemi szerep juthat a hitelpenetráció növekedésének, a digitalizáció erősítésének és a konszolidációnak.

A bankok költséghatékonyabb és egyben nyereséges működése elengedhetetlen a kamatfelárak további csökkenéséhez, aminek fényében tovább fokozódna a magánszektor hitelfelvételi hajlandósága, amely a fix kamatozású konstrukciók elterjedésével egészséges szerkezetben valósulhatna meg.