Út a kiesés széléről a bajnokok közé – a magyar gazdaság elmúlt évtizede

ElemzésekImmár több, mint egy évtized telt el a legutóbbi globális pénzügyi válság kitörése óta. Az időszak során a magyar gazdaság jelentősen átalakult és Magyarország egy a korábbitól teljesen eltérő, új növekedési pályára állt. Napjainkban ismét egyre többet hallhatunk egy közelgő újabb válság lehetőségéről, amivel párhuzamosan a gazdasági helyzetünket értékelő – gyakran egymásnak ellentmondó – elemzések is megsokasodtak. Segítendő a tájékozódást a Magyar Nemzeti Bank egy új cikksorozatot indít, aminek célja, hogy az olvasók számára objektív mérőszámokkal, közérthető formában mutassuk be a magyar gazdaság helyzetét és a hazai növekedési modell átalakulását.

2018 utolsó hónapjában rövid időn belül két, a magyar gazdaság helyzetét átfogóan elemző interjút is olvashattunk a novekedes.hu oldalán. Előbb Patai Mihály, a Bankszövetség elnöke – és az Unicredit Bank elnök-vezérigazgatója – értékelte a magyar bankrendszer helyzetét és a hazai makrogazdasági folyamatokat. Megítélése szerint a jelenleginél

jobb állapotban még soha nem volt a magyar gazdaság” és ezért joggal bízhatunk benne, hogy a következő válságot sokkal kisebb problémákkal fogjuk átvészelni, mint eddig bármikor az elmúlt száz évben.

Pár héttel később Csaba László, akadémikus, egyetemi tanár tekintette át Közép-Európa és azon belül Magyarország helyzetét. Az értékelése szerint aktuális bizonyítványunk néhány eredmény mellett inkább gyenge. Meglátása, hogy

Ha az ember Magyarországot a maga ligájában elemzi, akkor nehéz megmondani, mi az a terület, ahol mi élen járunk

Egy kivételes pillanat? Vagy nem történt is semmi különös? Joggal merül fel a kérdés, végülis hogyan néz ki a magyar gazdaság helyzete most 2019 elején, amikor a világgazdaságban egyébként újból sötét fellegek gyülekeznek.

A fordulatok évtizede – lecsúszás helyett újrainduló felzárkózás

Gazdasági mutatóink több szempontból is kivételes időszakot jeleznek. A legutóbbi válság Magyarországot strukturálisan legyengült és finanszírozási szempontból fenntarthatatlan állapotban érte. Nem meglepő módon abban az időszakban a befektetők a magyar gazdaságot sokkal inkább a dél-európai sérülékeny országokkal, mint a visegrádi régió másik három országával kezelték egy csoportban. A globális válság hazai eredménye mély gazdasági recesszió, súlyos társadalmi problémák és politikai instabilitás lettek.

2010-et követően egy sor meghatározó területen sikerült jelentős fordulatokat elérni, amelyekkel az elmúlt években a lecsúszás helyett az alapvető makrogazdasági folyamatok és a befektetői megítélés tekintetében is a visegrádi gazdaságok „ligájához” tartozunk.

A tény, hogy a fontosabb makrogazdasági mutatóink többsége az elmúlt években belesimult a Visegrádi régiót jellemző tartományba önmagában is fontos eredmény.

Jelenleg régiónk Európa növekedési motorja és a világ feltörekvő gazdaságainak csoportjában az egyik legstabilabbnak tartott országcsoport.

Ha helyzetünk változását leegyszerűsítve egy sportból vett hasonlattal szeretnénk leírni, akkor azt is mondhatnánk, hogy a 2008-ban még a kiesés szélén tántorgó csapatból, 10 év alatt sikerült a bajnokok ligája csoportkörének stabil résztvevőjévé válni. Az, hogy megítélésünk és relatív helyzetünk ekkora változáson ment keresztül szükségszerűen azt is jelenti, hogy a lezajlott folyamatokat nem elegendő csak – az egyébként Csaba László értékelésében is megjelenő – statikus szemléletben vizsgálni, hanem fontos a folyamatok mögötti dinamikákat is jelezni. A változások dinamikáját vizsgálva számos terület van, ahol Magyarország a régió élén járt.

Gyakran megjelenő állítás, hogy ezen változások gyorsabban jelentkeznek az áramlási (flow) típusú indikátorokban (ilyen pl. a költségvetési hiány, a folyó fizetési mérleg egyenlege), mint a lassabban változó állományi (stock) mutatókban.

Ugyanakkor, ha a változások tartósak akkor az eredmények egyre inkább az utóbbiakban is megmutatkoznak. Elemzéseinkben ezen elmozdulásokra is kitérünk, bemutatva, hogy vannak olyan területek, ahol a tartós változások, már az állományi mutatószámokban is a régiós élmezőnybe helyezik Magyarországot.

Aktuális cikkünk további részében GDP növekedésünket értékeljük, majd a hazai munkapiacon zajlott változásokat vizsgáljuk meg részletesebben. A sorozat következő részeiben folyamatosan terjesztjük ki elemzésünket olyan fontosabb területekre, mint a költségvetési helyzet, a külső finanszírozás, a lakossági jövedelmek, a növekedés regionális szerkezete vagy épp a bankrendszer folyamatainak értékelése.

Közép-Európa aranykora és a magyar növekedés, ahogy az korábban még sohasem láttuk

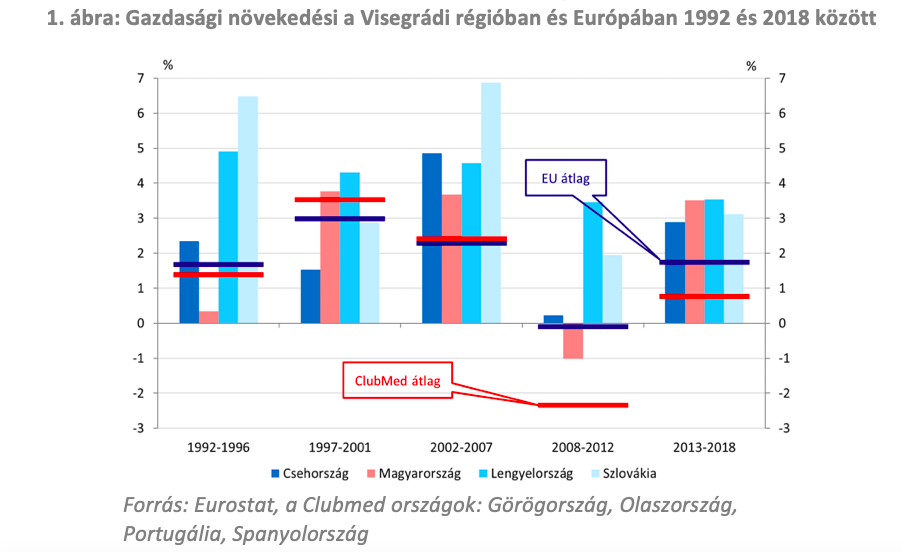

A hazai gazdasági felzárkózás 2013-ban indult újra. Az azóta elért, átlagosan mintegy 3,5 százalékos GDP növekedésünk az EU-s rangsor harmadik helyét jelenti (előttünk Lengyelország és Románia található). A régióval kapcsolatban érdemes megjegyezni, hogy a rendszerváltás óta eltelt több mint 25 évben első alkalommal láthatunk olyan hosszabb periódust, amikor a régiós gazdaságok egyöntetűen dinamikusan, szinte azonos ütemben fejlődnek. A korábbi növekedési mintázatokban jellemzően mindig volt egy-egy éllovas és egy-egy alulteljesítő gazdaság. Sajnos mi több alkalommal kerültünk az utóbbi, mint az előbbi szerepbe. A jelenlegi mellett legutóbb az 1997-2001 közötti időszakban sikerült hasonlóan kedvező pozícióra szert tenni.

A 2018-as növekedési ütemet még nem ismerjük, azonban az előrejelzések 4,6-4,7 százalék között valószínűsítik, míg az 2019-re vonatkozó prognózisok jelenleg 3 és 4 százalék között szóródnak.

Ezzel a hazai konjunktúra ciklus hossza az idei évben várhatóan már eléri a 7 évet.

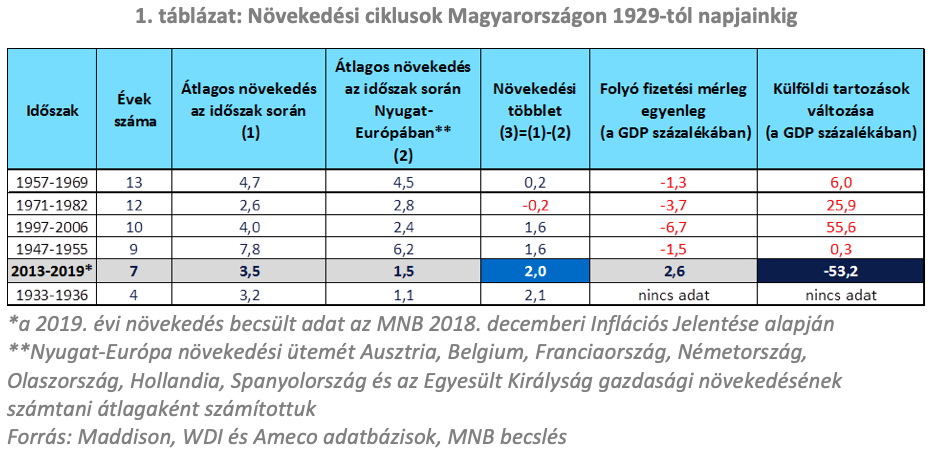

A magyar gazdaság elmúlt közel egy évszázadának növekedés ciklusait megvizsgálva érdekes tényekre bukkanhatunk.

Bár az aktuálisnál hosszabb növekedési periódust találhatunk Magyarország modern kori történelmében, ugyanakkor a GDP-bővülésünket az európai környezettel és a makrofinanszírozási körülményekkel együtt értékelve láthatóvá válik, hogy a jelenlegi ciklus többszempontból is egyedülálló. Számottevően gyorsabb növekedést csak a második világháborút követő helyreállítási időszakot jellemezte, azonban akkor Nyugat-Európa is hasonlóan gyors fejlődést mutatott, így konvergencia alig történt.

Az aktuális növekedés ugyanakkor Nyugat-Európa lassabb bővülése mellett zajlik, így jelenlegi növekedési többletünk az 1945 óta eltelt időszak legmagasabb értéke.

A másik különlegesség a növekedés finanszírozási modelljéhez kapcsolódik.

Míg korábban a növekedés rendre a külső adóságok emelkedésével járt együtt, addig a jelenlegi periódus a folyó fizetési mérleg egyenlegének tartós többlete és a külső adósságok erőteljes csökkenése jellemzi.

A külső forrásokra való ráutaltságból adódóan a korábbi növekedési ciklusokat rendre a „húzd meg, ereszd meg” logika determinálta. Vagyis az adósságból vásárolt növekedésnek minden alkalommal a külső egyensúlyi pozíció szükségszerű kiigazítása és az ezzel járó gazdasági visszaesés lett a következménye. Ez az első alkalom, hogy felzárkózásunkat főként belső erőforrásokra alapozva sikerül elérni, így a felzárkózás a kedvező makropénzügyi pozíciók megtartásával párosul.

A munkapiaci trendváltás

A 2008-at megelőző időszak strukturálisan legégetőbb problémája a nemzetközi összevetésben rendkívül alacsony hazai munkapiaci aktivitás volt. A helyzetet a pénzügyi válság és az azt követő mély recesszió tovább súlyosbította. A növekedési modell megújításának első és legfontosabb pillérévé a munkapiaci aktivitás javítása vált. A személyi jövedelemadó-rendszer reformja, az inaktív státuszok és állami juttatások felülvizsgálata, a közmunka-program elindítása és a munkahelyvédelmi akcióterv bevezetése – csak hogy a legfontosabb lépéseket említsük – egyaránt a munkapiaci környezet fordulatát célozták. Az intézkedések következtében 2010 óta a munkapiaci mutatók trendszerűen javulnak.

Az aktívak száma több mint 450 ezer fővel, míg a foglalkoztatottak száma 750 ezer fővel emelkedett.

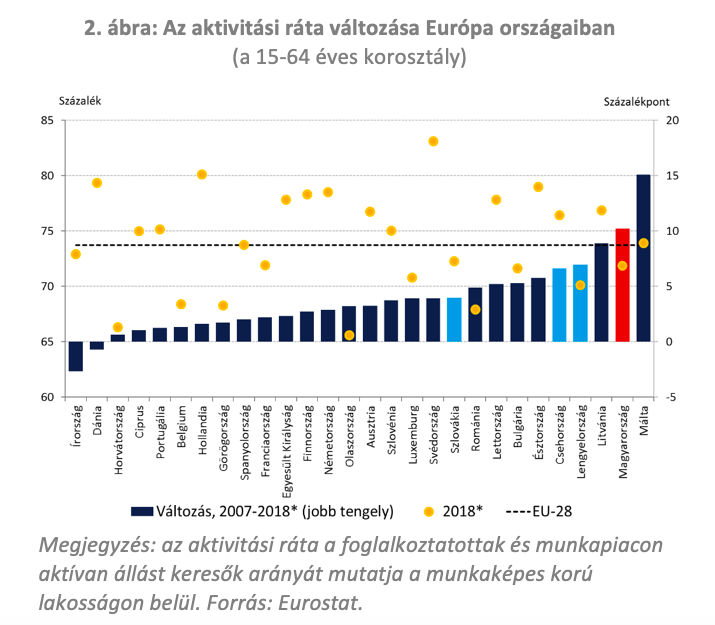

A legutóbbi válság előtti időszakhoz képest az aktivitási ráta a régió valamennyi országában emelkedett, ugyanakkor Magyarországon mutatta a leggyorsabb javulást (az elmozdulás tekintetében Európában csak Máltán regisztráltak a hazainál kedvezőbb értéket). A kedvező tendencia következtében a hazai aktivitási ráta jelenleg már meghaladja a lengyel értéket és a szlovák adattal közel azonos szinten alakul.

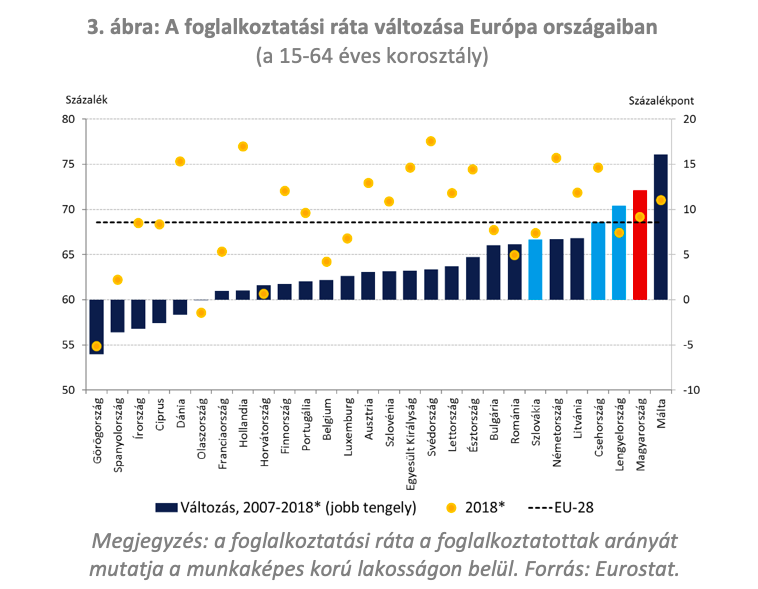

A nagyobb munkapiaci aktivitással párhuzamosan a foglalkoztatási mutatók is hasonló pozitív elmozdulást mutattak. A foglalkoztatási ráta hazánkban mutatta a leggyorsabb javulást. A jelenlegi 70 százalékhoz közeli mutatónk magasabb az EU-s átlagnál és a régióban meghaladja a szlovák és a lengyel értéket. Ahogy az aktivitási ráta, úgy a foglalkoztatási ráta is változatlanul Csehországban a legmagasabb.

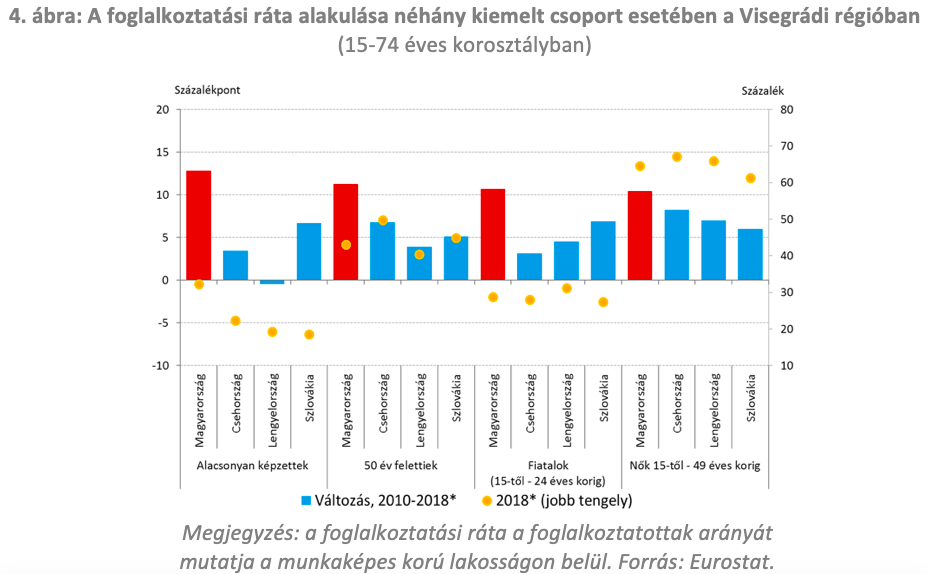

Végezetül érdemes áttekinteni azon csoportok helyzetét, ahol a munkapiaci lemaradásunk korábban különösen nagy volt. Az alacsony foglalkoztatási ráta kiemelten érintett négy társadalmi csoportot: a fiatalokat, az alacsonyan képzetteket, az 50 év felettiek és a 15-49 éves kor közötti hölgyeket. Ezen csoportokat célozták a munkahelyvédelmi akcióterv intézkedései. A 2010 óta jelentkező foglalkoztatás-bővülés mind a négy társadalmi csoportot erőteljesen érintette.A foglalkoztatási ráta emelkedése valamennyi esetben a régióban a leggyorsabbnak bizonyult. A ráta szintjében ez a legtöbb esetben a régiós átlag megközelítését jelentette, míg az alacsonyan képzettek esetében már a hazai ráta a régió legmagasabb értéke.

A növekedési és munkapiaci mutatókat áttekintve megállapíthatjuk, hogy a bevezetőben feltett kérdésre Patai Mihály lényegre törő értékelése egészen pontosan leírja a helyzetet. A hazai növekedés 2013 óta európai összevetésben dinamikusan, a régióval összhangban alakult. A korábbi konjunktúra ciklusokkal szemben a gyors növekedés finanszírozását külső eladósodás helyett belső megtakarítások adják, így a növekedési ciklus során is sikerült megőrizni a külső és belső egyensúlyi mutatók stabilitását. A hazai munkapiacon 2010 óta jelentős fordulat zajlott le, amelyben az aktivitási és foglalkoztatási mutatók javulása a régiós trendnél is gyorsabbnak bizonyult.

Következő elemzésünkben a megtakarítási és külső egyensúlyi folyamatokat tekintjük át.