Jelentett az MKB: A vállalatok harmada élt a moratóriummal

Pénzügy

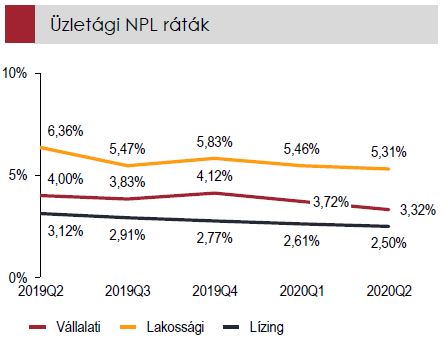

Csupán kismértékű veszteséget halmozott fel a második negyedévben az MKB Bank. A járványhelyzet ellenére erős maradt a bank hitelportfóliója. A nem-teljesítő hitelállomány ráta 3,63 százalékra süllyedt. A vállalati ügyfeleknek mindössze 30 százaléka élt a hiteltörlesztési moratóriummal. Az NHP Hajrá és Széchenyi Kártya hitelek váltak a legnépszerűbbé a nagyvállalati, illetve a mikro szegmensekben.

Az MKB Csoport korrigált konszolidált adózás utáni eredménye 700 millió forintos veszteséget mutatott a második negyedévben. A gyengébb eredmény döntően a bruttó bevétel jelentős, 34,7 százalékos éves alapú visszaesésére vezethető vissza.

8,3 milliárd forintra mérséklődött emellett a nettó kamateredmény, mely 22,5 százalékos csökkenésnek felel meg éves alapon. A nettó jutalékeredmény 18 százalékkal 5,2 milliárd forintra süllyedt.

A koronavírus a bevételi számokon láthatóan éreztette a hatásait, azonban a hitelportfólió minősége továbbra is erős maradt.

Hitelportfólió minőség

Az MKB Bank vállalati ügyfeleinek csupán 30 százaléka élt a hiteltörlesztési moratóriummal, amely jó hitelportfólió minőségről árulkodik. A nem-teljesítő hitelállomány (NPL) ráta 3,63 százalékra süllyedt a második negyedév végére.

Forrás: MKB Bank

Az MKB közleménye alapján az iparági sztenderdeknek megfelelően a bank megképezte a pandémiás helyzet várható kockázati költségeit. Mindezt annak ellenére, hogy az MKB Csoport portfólióminősége alapvetően változatlan maradt.

A járványhelyzethez kapcsolható kockázati költségek a második negyedévben 4,5 milliárd forintot tettek ki.

Költséghatékonyság

A gyorsjelentés kitér arra, hogy a szigorú és tudatos költséggazdálkodás csak részlegesen ellentételezte a koronavírus jelentős bevételcsökkentő hatását. A költség/bevétel arány 73,48 százalékot tett ki a félév során. Ez egy 4,5 százalékpontos ugrásnak felel meg éves alapon.

Hitel- és betétállomány

A hitel/betét mutató 71,2 százalékra csökkent a második negyedév végére. Az alacsonyabb mutató a betétállomány erőteljes, közel 10 százalékos növekedésével magyarázható.

Az ügyfélhitelek 7,2 százalékkal emelkedtek a második negyedévben. Az NHP Hajrá és Széchenyi Kártya hitelek váltak a legnépszerűbbé a nagyvállalati, illetve a mikro szegmensekben. A lakossági szegmensben bővült személyi kölcsönök és „babaváró” hitel folyósítása a kereslet mérsékelt visszaesése ellenére.

Kamatmarzs

Az alacsony kamatkörnyezet miatt továbbra is nyomott szinteken áll a bank kamatmarzsa. Az előző évvel szembeni enyhe csökkenést az értékpapírportfólió tavalyi átrendezésének áthúzódó hatásai okozzák. A kamatmarzs 1,61 százalékon alakult.

Tőkemegfelelés

A bank tőkehelyzete szilárd. A tőkemegfelelési mutató (CAR) 19,81 százalékon állt a második negyedév végén, mely egy fél százalékponttal emelkedett éves alapon.

Tőkearányos megtérülés

A gyengébb eredmény hatására a bank tőkearányos megtérülése (ROAE) 7,5 százalékra mérséklődött. A mutató egy évvel ezelőtt nagyságrendileg kétszer ilyen magas szinten állt.

Második hullám

A gyorsjelentés kitér arra, hogy június közepe óta Európában és Magyarországon is az új koronavírusos megbetegedések napi számának ismételt emelkedése figyelhető meg, mely egy esetleges második hullám kialakulásának kockázatát hordozza magában. Az MKB Csoport 2020-as második félévi eredményeit továbbra is befolyásolni fogják a koronavírus-járvány miatti piaci turbulenciák és bizonytalanságok.