Benéztünk az adatok mögé: miként lehet, hogy több európai ország teljesítménye is elmaradt a várttól?

ElemzésekIsmertté váltak a 2024 negyedik negyedéves GDP adatok és ezzel együtt már látjuk az év egészének folyamatait is.

2024-ben a magyar gazdaság teljesítménye a nyers adatok szerint 0,6, a kiigazított adatok szerint 0,5 százalékkal haladta meg az egy évvel korábbit. Ez az előző évi 0,9 százalékos recessziónál mindenképpen jobb teljesítmény, de a várakozásokat mindenképp alulmúlja: a kormányzat 2023. decemberében 3,6 százalékos növekedést várt 2024-re, míg az Európai Bizottság őszi előrejelzése 2,4 százalékos bővüléssel számolt. Az okokról sokat beszéltünk: a beruházások visszaesésében az uniós források egy részének visszatartása mellett szerepet játszott a bizonytalan gazdasági környezet, illetve az állami és önkormányzati forráshiány. Az ipart – és ezen keresztül az exportot – az alacsony külső kereslet és a járműgyártás alacsony teljesítménye, továbbá magyar gazdaságon belüli nagy súlya húzta vissza. A mezőgazdasági termés gyenge volt, ez szintén visszahúzó erőt jelentett.

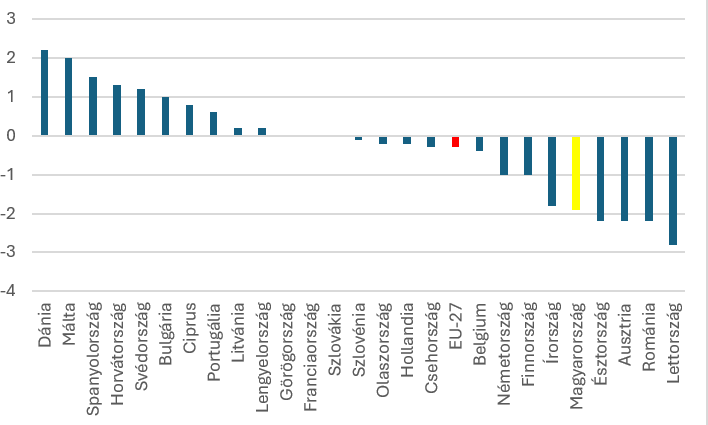

1. ábra: Az egyes tagországok GDP-változása 2024-ben (%)

Forrás: Eurostat, tagállami statisztikai hivatalok. Luxemburgra nem érhető még el adat.

De mi a helyzet az Európai Unió más országaival? Folytatta-e dinamikus növekedését például Románia? Mi a helyzet az Egyesült Államokkal, ahol a recessziós félelmek tavaly nyáron átmenetileg felerősödtek és ennek nyomán kisebb tőzsdepánik alakult ki.

Az Egyesült Államok vonatkozásában a Fed 2023. decemberi előrejelzése 1,4 százalékos növekedést várt 2024-re. 2024-ben az amerikai gazdaság alaposan felülmúlta a várakozásokat – 2,8 százalékos növekedés ért el, a Fed által várt dupláját. Az amerikai gazdaság növekedése meglehetősen kiegyensúlyozott volt: a fogyasztás bővülése 2,8 százalékot tett ki, azaz megegyezett az átlaggal. Ezen belül nem különbözött érdemben a termékek és a szolgáltatások fogyasztásának növekedése sem – az előbbi 2,4, az utóbbi 3,0 százalékot tett ki. Az Egyesült Államokban tavaly a beruházások is bővülni tudtak, 4,0 százalékkal. Negatív volt ugyanakkor a külkereskedelem növekedési hozzájárulása: az export 3,2 százalékos bővülését az import 5,4 százalékos növekedése kísérte. A kormányzati kiadások volumenének növekedése szintén nem tért el nagyon a GDP változásától, 3,4 százalékot tett ki. Bár az utolsó negyedévben lassult az amerikai gazdaság növekedése és időről időre recessziós félelmek ütik fel a fejüket, ez 2024-ben még nem hagyott nyomot az adatokon, egy várakozásokat felülmúló növekedést tapasztalhattunk.

Az Európai Unió tavalyi éve nem sikerült ennyire fényesen – bár legalább sikerült növekedést elérni. 2023. szeptemberi prognózisában az Európai Bizottság 2024-re 1,3 százalékos uniós növekedésre számított. A nagyobb uniós gazdaságok közül Németország számára 0,8 százalékos, Franciaország számára 1,2 százalékos, Spanyolország számára 1,7, míg Olaszország számára 0,9 százalékos növekedést jósoltak.

A régiós országok közül Ausztria növekedését 1,0, Lengyelországét 2,7, Horvátországét 2,5, Csehországét 1,4, Szlovákiáét 1,7, míg Romániáét 3,1 százalékra várták.

Nézzük meg, hogy mi valósult meg ebből. Elöljáróban fontos leszögezni, hogy nem az Európai Bizottság előrejelzésének minősítése a cél: ha más előrejelzőt vettünk volna alapul, nagyságrendi eltérés vélhetően akkor sem adódott volna. A cél sokkal inkább az, hogy megnézzük, hogy hogyan teljesítettek az európai gazdaságok a várakozásokhoz képest (amit talán úgy is lefordíthatunk, hogy a képességükhöz képest), illetve hogy hogyan viszonyul ez az amerikai növekedéshez. Szándékosan nem térek ki egy Kínával vagy más fejlődő országokkal való összehasonlításra, hiszen alacsonyabb bázisról könnyebb nagyobbat növekedni, célszerűbb olyan gazdaságokat összehasonlítani, amelyek jobban hasonlítanak.

2. Ábra: Az egyes tagországok GDP-változásának és várt GDP-változásának eltérése (százalékpont)

Forrás: Európai Bizottság előrejelzése, Eurostat, tagállami statisztikai hivatalok

Az Európai Unió gazdasága a várt 1,3 százalékkal szemben 1,0 százalékkal bővült a tavalyi évben – az elmaradás nem jelentős, de az Egyesült Államokkal összevetve alacsonyabb növekedés látható.

Nagyobb elmaradás van a prognózishoz képest Németországban: 0,8 százalékos bővülés helyett 0,2 százalékos recesszió. Ezt a német statisztikai hivatal kissé eufemisztikusan három tényezővel indokolta: a célpiacokon erősödő versennyel (magyarul Kína előretörésével), a magas energiaárakkal, illetve a magas kamatokkal. A német ipar szenvedéséről már sokat beszéltünk – főbb okait csak címszavakban említem: magas energiaárak (például gázár), innovációs elmaradás, túlzott bürokrácia, alacsony versenyképesség, túl szigorú fiskális politika. A visszaesésben tehát nagy szerepe volt az ipar 3,0 százalékos teljesítménycsökkenésének.

A nagyobb országok közül kellemes meglepetést jelent Spanyolország: a várt 1,7 százalék helyett növekedése 3,2 százalék volt. A kedvező adat a gyorsan növekvő turizmusnak és a kedvező mezőgazdasági teljesítménynek köszönhető. A francia GDP 1,2 százalékkal nőtt éves alapon – ez nagyjából megfelelt a várakozásoknak. Ebben ugyanakkor nagy szerepet játszottak az olimpiához kapcsolódó beruházások, e nélkül már nem ennyire vidám a kép, az ipar itt sem tudott növekedni. Az utolsó negyedévben a francia gazdaság teljesítménye minimálisan csökkent negyedéves alapon, ami a kedvezőtlen gazdasági környezettel, az olimpia utáni visszaeséssel és a politikai bizonytalansággal magyarázható.

Az olasz növekedés nem volt erős – 0,7 százalék – de legalább nem is maradt el sokkal a várttól. Az olasz növekedést a külső és a belső kereslet egyaránt támogatni tudta, az export, a beruházások és a fogyasztás növekedése is hasonlóan alakult. Az év végére azonban itt is lassult a tempó: az utolsó két negyedév negyedéves alapon stagnálást hozott.A régiós országok közül kiemelkedő volt a lengyel növekedés: 2,9 százalékos értéke kedvező és megfelel az előzetes várakozásoknak. Itt a növekedés sem lassult: az utolsó negyedév negyedéves alapon 1,3 százalékos bővülést hozott. A régiós gazdaságok közül a lengyel volt az egyedüli, amelyik nem múlta alul az előzetes várakozásokat. Ebben zártabb volta játszott szerepet: bár a nettó export növekedési hozzájárulása negatív volt, de ez kevésbé befolyásolta a gazdaságot, a fogyasztás, a kormányzati kiadások és a beruházások növekedése kompenzálni tudott.

Csehországban a tavalyi növekedés 1,1 százalékot tett ki a várt 1,4 százalék helyett, azaz a növekedés itt sem volt erőteljes, de nem is maradt el sokkal a várttól. A cseh gazdaság növekedése elsősorban a fogyasztás bővülésének köszönhető, miközben a beruházások volumene mérséklődött. A külső kereslet minimálisan fékezte a gazdaság teljesítményét. ennek megfelelően pedig az ipari termelés is csökkent.A szlovák GDP a 2023. őszén várt 1,7 százalék helyett 2,0 százalékkal bővült. Szlovákiában a növekedést pozitívan befolyásolta a kormányzati kiadások és a fogyasztás alakulása, míg az export itt is visszahúzó erőt jelentett.

Ausztriában az 1,0 százalékos növekedés helyett 1,2 százalékkal visszaesett a gazdasági teljesítmény – ez mindenképpen jelentős elmaradás. Ausztria gazdasága az adatok 1995-ös rendelkezésre állása óta leghosszabb recessziós periódusát éli át – a GDP már 2023-ban is csökkent 1,0 százalékkal.

Ausztriában a feldolgozóipar visszaesése (-5,5 százalék) mellett az építőipar (-4,4 százalék) és a turizmus (-3,9 százalék) teljesítménye is gyengén alakult.

Kirobbanóan teljesített ugyanakkor a horvát gazdaság – az euró bevezetése nem húzta vissza a növekedést, az a várt 2,5 százaléknál is gyorsabban, 3,8 százalékkal növekedett, azaz a régió éllovasává lépett elő.

A horvát gazdaság kiugró növekedését a belső kereslet húzta, a fogyasztás és a beruházás bővülése egyaránt kiemelkedő volt. A negyedik negyedévben a háztartások fogyasztása éves alapon 6,3 százalékkal bővült, miközben a beruházások növekedése minden negyedévben 10 százalék körül alakult.

Nem ennyire vidám a helyzet Romániában. A korábbi években jelentős egyensúlytalanságok árán erőteljes növekedést Románia a várt 3,1 százalék helyett mindössze 0,9 százalékot tett ki – itt volt tehát a legnagyobb elmaradás a várakozásokhoz képest. Romániában a többi régiós országhoz hasonlóan a bővülést a fogyasztás húzta, míg az export fékezte. A beruházások csak kismértékben tudtak hozzájárulni a növekedéshez. Jelentős visszahúzó erőt jelentett a mezőgazdaság gyenge teljesítménye.Mi tehát mindebből a tanulság európai és magyar színtéren? Kezdjük az előbbivel. Az európai gazdaság jelentős bizonytalanságokkal néz szembe, az egyes országok teljesítménye a várttól mindkét irányba jelentősen eltérhet és el is tért. Az is látszik, hogy 2024-ben az európai gazdaságok nagyon eltérő teljesítményt nyújtottak.

Voltak olyan gazdaságok, amelyek kiemelkedő növekedést tudtak elérni (Spanyolország, Horvátország, Lengyelország), míg több ország gazdasági teljesítménye érdemben elmaradt a várttól – ide sorolva a második éve recesszióban lévő Ausztriát és Németországot és sajnos hazánkat is. Nem fogalmazható meg egyértelműen olyan szabály, amely megmondaná, hogy egy ország mikor teljesít jobban vagy rosszabbul a vártnál.

Lengyelország és Spanyolország példája alapján talán segíthet a nagyobb, zártabb gazdaság. Ezt az is alátámasztja, hogy az export, a külső kereslet – leginkább az iparon keresztül – a régiós országoknál jellemzően visszafogta a gazdasági növekedést, azaz a kisebb, nyitottabb gazdaságok itt hátrányt szenvedtek, különösen is ha Németországgal szorosabb kapcsolatot éptettek ki és az iparnak nagy szerepet szántak a gazdaságukban.

Magyarország növekedése az uniós átlagtól tavaly kismértékben elmaradt, felzárkózásunk tavaly sem folytatódott. Az ipar nagy szerepe mellett a beruházások visszahúzó ereje jelent nagy hátrányt, amiben szerepe van az uniós források visszatartásának, illetve a költségvetés (állami és önkormányzati egyaránt) rossz helyzetének is.

És hogy mi következik a jövőre nézve?

A régiós országok számára látható, hogy szükség van az európai és különösen is a német gazdaság növekedésére – együtt sírunk, együtt nevetünk. Az is látható, hogy a diverzifikáltabb gazdasági szerkezet segít, jó, ha egy-egy ágazat rosszabb teljesítményét a többi kedvezőbb helyzete kompenzálni tudja.

A cikk szerzője Regős Gábor, vezető közgazdász