Hatalmas összegeket mozdítanak meg a jegybankok a koronavírus ellen

ElemzésekKorlátlan hiteleszközt jelentett be a Magyar Nemzeti Bank, aminek segítségével biztosítható a bankrendszer és a gazdaság szereplőinek a likviditása. A lépés hatására mérséklődhetnek az állampapírpiaci hozamok és alacsony szinteken maradhatnak a hitelkamatok. A közép-kelet-európai régióban Magyarországon a leginkább támogatók a monetáris kondíciók.

A Magyar Nemzeti Bank minden rendelkezésre álló eszközzel biztosítja a szükséges likviditást a vállalatok, a háztartások, a bankszektor és a költségvetés számára - jelentette be Nagy Márton, alelnök sajtótájékoztatóján. Ez ugyanis a kulcsa, hogy fennmaradjon a bizalom, zavartalanul működhessen a bankrendszer, hitelhez jussanak a gazdaság szereplői és alacsony szinten maradjanak a hitelkamatok és az állampapírpiaci hozamok.

Szükség esetén a jegybank kész további intézkedéseket hozni.

Régiós jegybankok

A globálisan meghatározó jegybankok válaszul a koronavírus által keletkező gazdasági károkra és kockázatokra egészen extrém mértékben lazítottak a monetáris kondíciókon. A Fed és az Európai Központi Bank újraindították az eszközvásárlási programokat és több csatornán keresztül likviditásfokozó intézkedésekről, valamint a dollárhiányt orvosoló devizacsereügyletekről döntöttek.

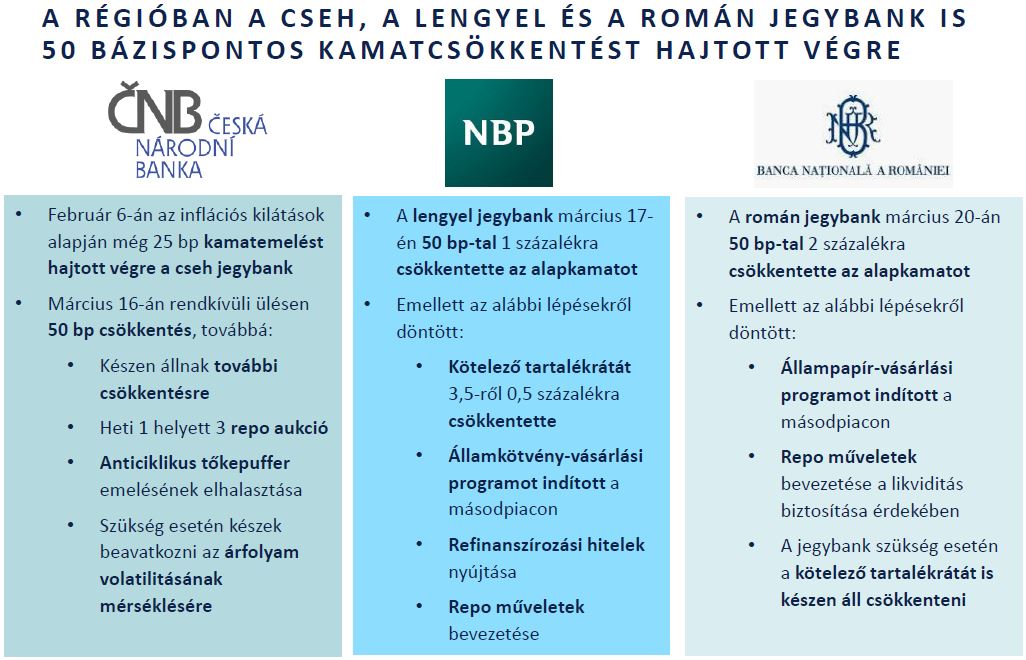

Ezzel párhuzamosan a közép-kelet-európai régiós jegybankok is gyorsan reagáltak a kialakult helyzetre és kivétel nélkül lazítottak a pénzpolitikán. A fontosabb támogató intézkedéseiket az alábbi táblázat összegzi.

Forrás: MNB

Forrás: MNB

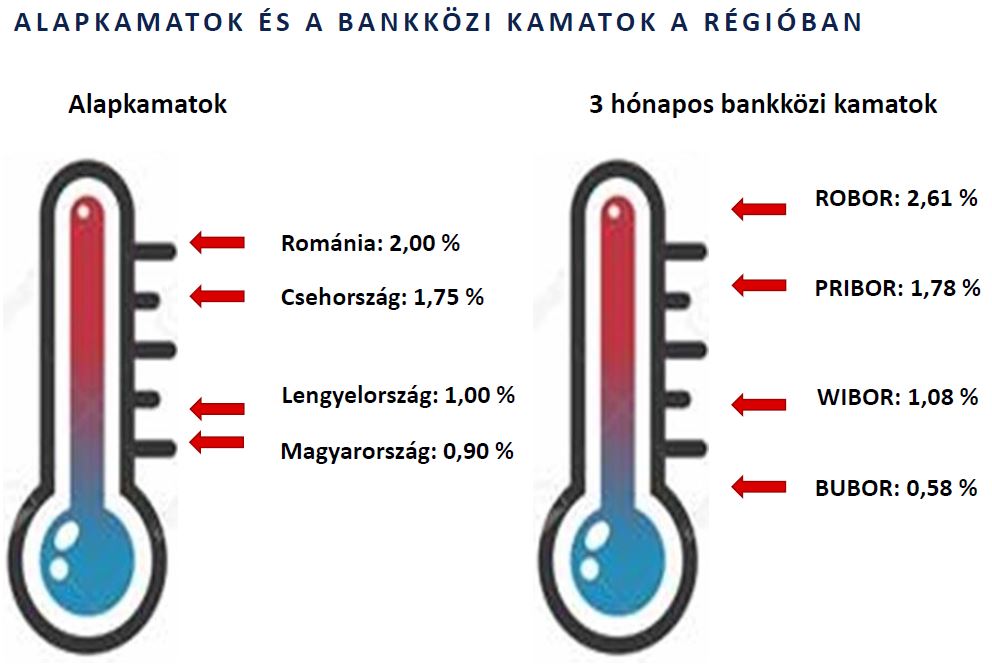

Magyarországon a leginkább támogatók a monetáris kondíciók

A régióban Magyarországon a legalacsonyabb a jegybanki alapkamat, illetőleg hazánkban mozognak a legalacsonyabb szinteken a referencia hitelkamatlábak, avagy a BUBOR kamatok.

Forrás: MNB

Korlátlan likviditás biztosítása

Az MNB a keddi kamatdöntő ülésén a bankok számára hosszú lejáratú, azaz 3, 6 és 12 hónapos, illetve 3 és 5 éves futamidejű fedezett, fix kamatozású hiteleszközt vezetett be korlátlan keretösszeggel.

A hiteleszköz a fix kamatozásának köszönhetően kiszámítható, a bankrendszer előre látja a fizetendő kamat mértékét, ezáltal jelentősen csökken a bizonytalanság. Ráadásul így a pénzintézetek a hitelezésük visszafogása és a fedezetként elfogadható értékpapírjaik eladása nélkül juthatnak likviditáshoz.

A program másik fontos jellemzője a feltételnélküliség. A bankok által felvett hitelek szabadon felhasználhatók, akár vállalati vagy lakossági hitelezéshez, deviza és kamatcsere ügyleteknél, állampapírvásárláshoz, bankközi kihelyezéshez.

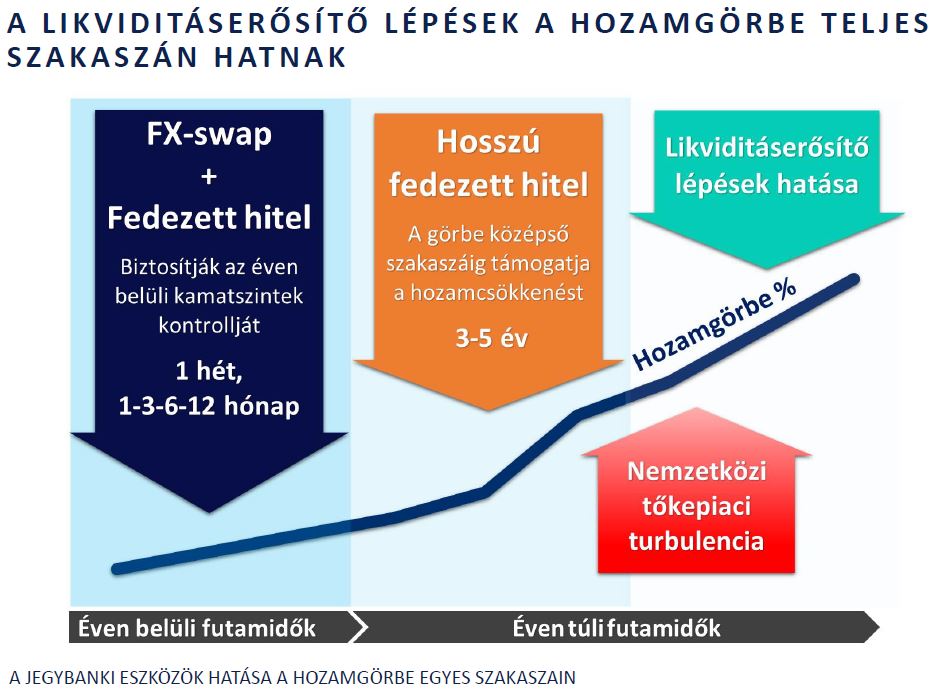

Az új hiteleszköz segít az állampapírpiac stabilizálásában, aminek hatására mérséklődhet az államkötvények hozama. Az intézkedések az alábbi ábra szerint fejtik ki a hatásukat.

Forrás: MNB

Forrás: MNB

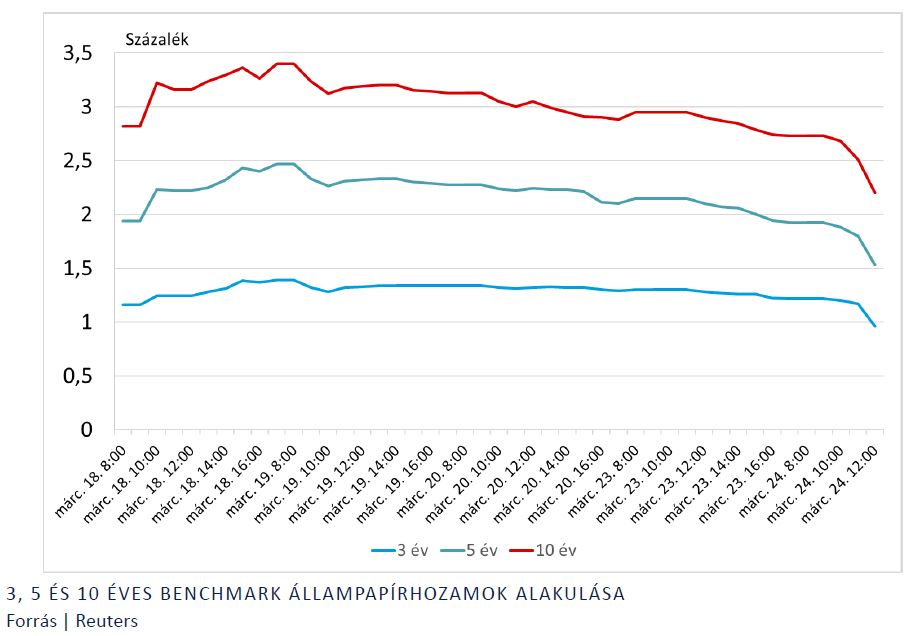

A bejelentések idején szakadni kezdtek a hozamok. A 3, 5 és 10 éves kötvénypiaci hozamok süllyedését az alábbi ábra szemlélteti.

Cél: az állampapírpiaci hozamok mérséklése

Forrás: MNB, Reuters

A korlátlan mennyiségű hiteleszköz hozzájárul a vállalati és a háztartási hitelpiacok likviditásának növekedéséhez, illetve elősegíti a finanszírozási környezet stabilitását. Ennek fényében a hitelkamatok is alacsonyabb szinteken navigálhatnak.

Fedezet

Az MNB a jegybanktörvénynek megfelelően a hosszú hiteleszközt is fedezet mellett nyújtja. A bankrendszer szabadon rendelkezésre álló fedezetei ugyanakkor kiemelkedő mértékűek.

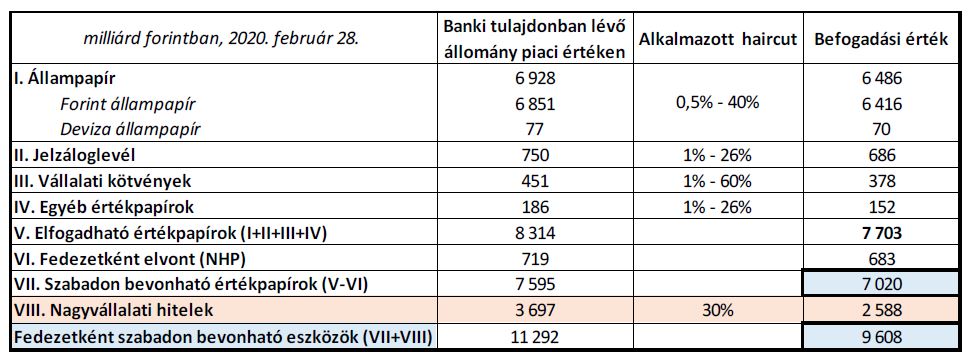

A jegybank ezenfelül az elmúlt napokban bejelentette, hogy kezdeményezhetik a partnerköri intézmények a Magyar Nemzeti Banknál nagyvállalati hiteleik fedezetként való befogadását jegybanki műveleteik során.

Ezzel a lépéssel a bankszektor számára rendelkezésre álló 7000 milliárd forintos fedezet 2500 milliárd forinttal megemelkedik. A bankok tehát szükség esetén összesen 9600 milliárd forint értékig tudnak igényelni az új fix kamatozású hiteleszközből.

Jegybanki műveletek során fedezetként elfogadható biztosítékok értéke

Forrás: MNB

Forrás: MNB

Kötelező tartalékráta

A fenti intézkedéseken túlmenően az MNB a kötelező tartalékráta szabályának felfüggesztésével mentesíti a bankokat a tartalékképzési kötelezettség alól.

Ez a lépés érdemben megkönnyíti a bankok likviditáskezelését, közel 250 milliárd forintnyi forrást szabadít fel a bankrendszerben. Ezzel az összeggel szabadon rendelkezhetnek a bankok, felhasználhatják a szükséges likviditás finanszírozására, vagy kihelyezhetik a bankközi piacon.

Deviza-swap állomány

A második negyedévére megcélzott átlagos kiszorítandó likviditás nagyságát legalább 300-500 milliárd forinton alakul, és ennek figyelembevételével határozza meg a Tanács a jegybanki swapeszközök állományát.

A kialakult helyzetben 2200 milliárd forintra emelkedett a deviza-swap eszközök állománya, amely segít lehorgonyozni a rövid hozamokat és egyúttal javít a bankok likviditási helyzetén. Utóbbit az is támogatja, hogy az MNB március 17-től napi rendszereséggel 1 hetes futamidejű forintlikviditást nyújtó deviza-swaptenderekkel is a bankok rendelkezésére áll.

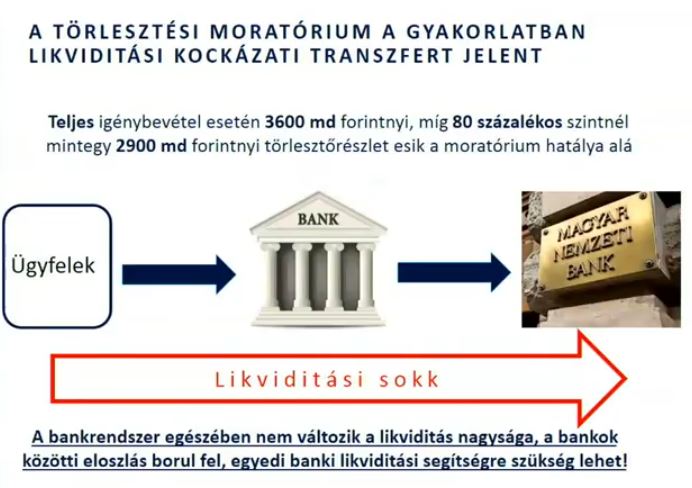

Törlesztési moratórium

A vállalatok és a háztartások számára hatalmas könnyebbséget jelent a hiteltörlesztések év végéig történő felfüggesztése. Az MNB azzal számol, hogy az ügyfelek több mint 80 százaléka élni fog a törlesztési moratóriummal és nem fogja törleszteni hitelét.

A moratórium alatt meg nem fizetett kamat nem kerül tőkésítésre, vagyis nem számítható fel kamatos kamat a halasztott törlesztésekre.

A törlesztési moratórium által keletkező egyedi bankszintű likviditási nehézségeket pedig az MNB segít áthidalni.

Forrás: MNB

Forrás: MNB

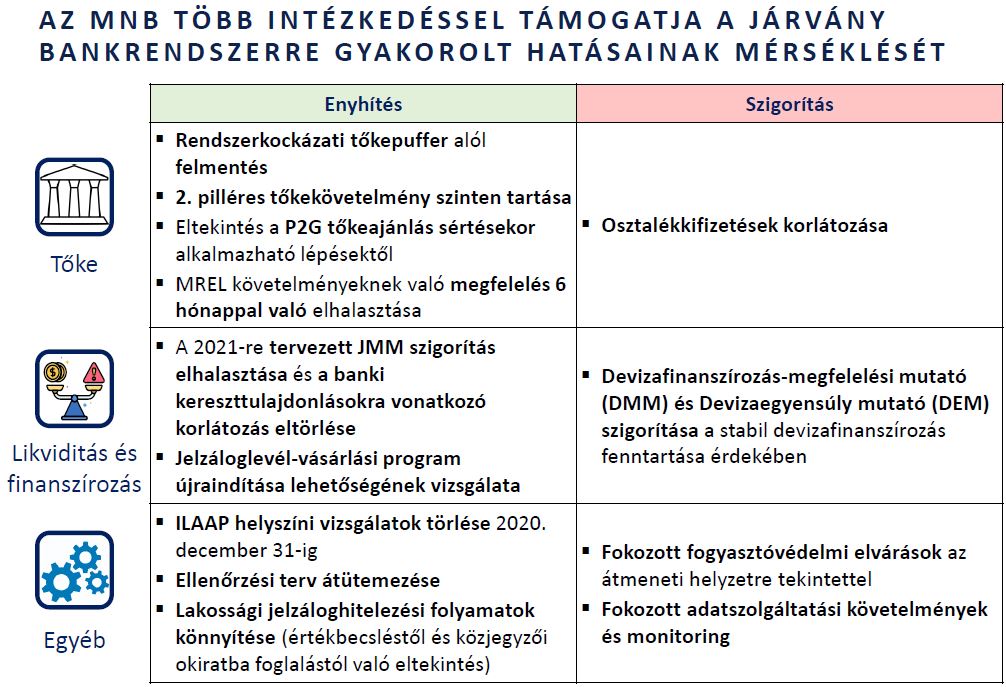

További intézkedések

Az MNB emellett további támogató intézkedéseket is bejelentett, melyek az alábbi táblázatban találhatók.

Forrás: MNB

Forrás: MNB

Mi van még az eszköztárban?

A Magyar Nemzeti Bank GDP arányos mérlegfőösszege csupán 27 százalék, míg az Európai Központi Bank esetében ugyanez az érték a 40 százalékot közelíti.

Az alacsonyabb jegybanki mérlegfőösszeg alapvetően növeli az MNB mozgásterét, valamint csökkenti a jegybank kamatlábkockázatát. Ennek tükrében a Magyar Nemzeti Banknak van még lehetősége további nem-konvencionális támogató intézkedések bevezetésére.

A jegybank a jövőben szükség esetén megfontolhatja például egy jelzálogkötvény vásárlási program bejelentését, a Növekedési Kötvényprogram keretösszegének megemelését és a kondícióinak módosítását, de egy klasszikus eszközvásárlási (QE) program bevezetésére is lenne lehetőség.

A bejelentett korlátlan keretösszegű új hiteleszközzel azonban több szempontból hasonló hatásokat lehet elérni, mint egy QE programmal, ezért egyelőre talán kisebb az esélye egy tényleges eszközvásárlási program bevezetésének.