Már napi kétmilliárd forint hitelt vesz fel a lakosság

ElemzésekDe a V4-ekhez képest még így is jelentős a lemaradásunk: a magyarok hosszan heverik ki a devizahitelek okozta sokkot, így a hitelállomány növelésére még bőven van tér.

- Idén júniusban 60 milliárd forinttal nőtt a háztartások hitelállománya

- A jelzáloghitel állomány 7 százalékkal bővült júniusban, ugyanakkor a fogyasztási hitelek állománya bő 3 százalékkal csökkent reálértelemben

- Az újépítésű lakások szűkös száma korlátozza a jelzáloghitelek iránti keresletet

- Tarolt a Magyar Állampapír Plusz (MÁP Plusz), több mint 200 milliárddal csökkentek a lakossági betétek júniusban

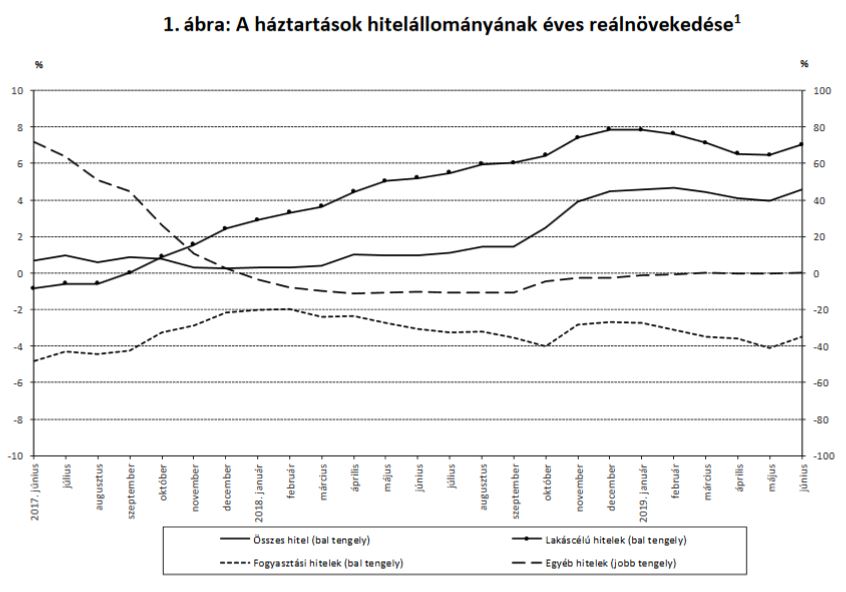

A kedvező gazdasági folyamatoknak, az alacsony kamatkörnyezetnek, a felfutó lakáspiacnak, valamint az erős lakossági és üzleti bizalomnak köszönhetően júniusban közel 5 százalékkal bővült a lakossági hitelállomány reálértelemben. Ezen belül a jelzáloghitel állomány 7 százalékkal növekedett, míg a fogyasztási hitelek állománya bő 3 százalékkal zsugorodott – derül ki az MNB friss statisztikáiból.

Forrás: MNB

Forrás: MNB

Valóban el vannak adósodva a magyar családok?

A rövid válasz az, hogy nem. 2008 után a devizahitelesek és a változó hitelkonstrukciókkal rendelkezők zöme nagyon megégette magát, ezért az elmúlt 10 évben alacsony volt a magyar lakosság hitelfelvételi kedve.

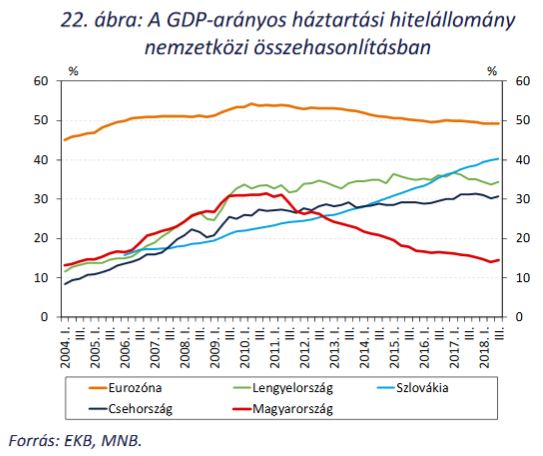

A túlzott óvatosságot jól mutatja, hogy régiós összevetésben, a visegrádi országokhoz képest nagyon alacsony hazánk GDP arányos lakossági hitelállománya.

Magyarország esetében ez a szám alig több mint 15 százalék, miközben a többi V4 ország tekintetében 30-40 százalék közé tehető ez az érték, míg az eurózóna átlaga közel 50 százalék.

Mi az MNB célja?

Annak érdekében, hogy hosszabb ideig fenntarthassuk a gazdasági felzárkózáshoz szükséges 2 százalékpontos GDP növekedési többletünket, az MNB szerint 2030-ig szükséges többek között a lakossági hitelállomány megduplázása, amire egyébként bőven van tér figyelembe véve az alacsony eladósodottságot és a kedvező hitelfelvételi lehetőségeket.

E cél eléréséhez arra lenne szükség, hogy a gazdasági növekedést évente 1,5 százalékponttal haladja meg a hitelállomány bővülése, ily módon az aktuális 15 százalékról 30 százalék felé emelkedhetne 2030-ra a GDP arányos lakossági hitelállomány.

Egészséges szerkezetben zajlik a hitelfelvétel

Az új hitelkihelyezések 95 százaléka 5 éven túli kamatfixálású, azaz a hitelezés egészséges szerkezetben zajlik, jelentősen csökkentve ezáltal a lakosság hitelkamatláb kockázatát.

Emellett az MNB adósságfék szabályai meggátolják a felelőtlen hitelezést avagy hitelfelvételt, csökkentve ezáltal a rendszerkockázatot.

Fontos továbbá, hogy a hitelfelvétel a lakosság széles körében menjen végbe, és ne koncentráltan történjen, amiben pedig fontos szerepe van és lesz a pénzügyi tudatosság fejlesztésének.

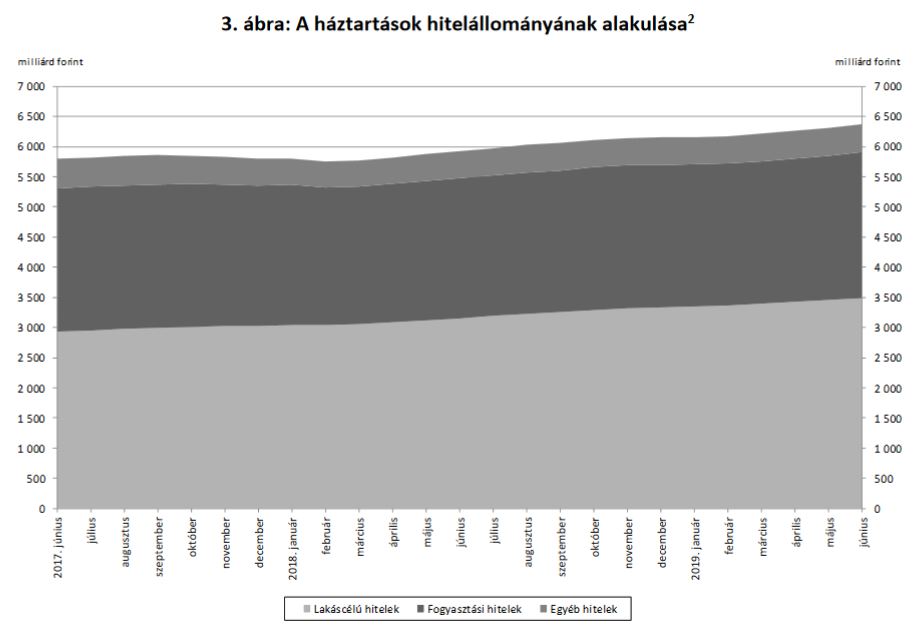

Hogyan néz ki a lakossági hitelállomány szerkezete

A háztartások hitelállománya szezonálisan igazítva 49,1 milliárd forintos, míg szezonális igazítás nélkül 60,8 milliárd forintos növekedést mutatott júniusban.

A lenti grafikonon látható a lakossági hitelállomány aktuális szerkezete.

A leglátványosabb emelkedés a lakáscélú hitelekben zajlott le, mindazonáltal az újépítésű lakások szűkös kínálata egy jelentős korlátozó tényező a jelzáloghitel állomány további növekedése előtt.

A lakás-átadások 2019-ben tetőzhetnek mintegy 29 ezer új lakással, 2020-tól azonban jelentős visszaesés látszik a kínálatban. Budapesten 59 százalékos, míg vidéken 74 százalékos csökkenés várható az új átadásokban 2019-hez képest. A csökkenő újlakás kínálat pedig egyértelműen kevesebb hitelkihelyezést jelent.

Forrás: MNB

Forrás: MNB

Tarol a MÁP Plusz, viszik a pénzüket a betétesek

A június eleji indulást követően már nagyságrendileg 1400 milliárd forint áramlott be az új szuperállamkötvénybe, aminek valamivel több mint fele lehetett az új beáramlás. Ennek a bő 700 milliárd forintnak pedig hozzávetőlegesen egyharmad-egynegyed része származhatott bankbetétekből.

Ezt többnyire alátámasztja, hogy a háztartások betétállománya 225 milliárd forinttal csökkent júniusban, mely összeg jó része a MÁP Pluszban landolhatott. Egy másik, kisebb részét pedig minden bizonnyal az ingatlanpiac szívhatta fel.