Van olyan mutató, amiben utolértük Svédországot és Dániát

ElemzésekA koronavírus-válság ismételten rávilágított a belföldi finanszírozás fontosságára és megbízhatóságára. A lakossági állampapírok növekvő részaránya jelentősen mérsékli Magyarország külső sérülékenységét. A külföldi befektetők például március második felében mintegy 300 milliárd forint értékben adtak el magyar állampapírokat. Az elmúlt évek erőfeszítéseinek köszönhetően a svéd és a dán szint közelébe süllyedt hazánk külső adósságállomány-aránya, ami meglehetősen ritka az EU országai között.

Drasztikusan csökkenő külső adósság

Az önfinanszírozási programnak köszönhetően az elmúlt 10 év során lefeleződött a külföldiek kezén lévő államadósság aránya, mely napjainkra a teljes államadósság harmadára csökkent. Az Európai Unió tagországai közül a nálunk gazdaságilag jóval fejlettebb Svédország vagy Dánia rendelkezik gyakorlatilag ilyen alacsony külső adósságállomány aránnyal.

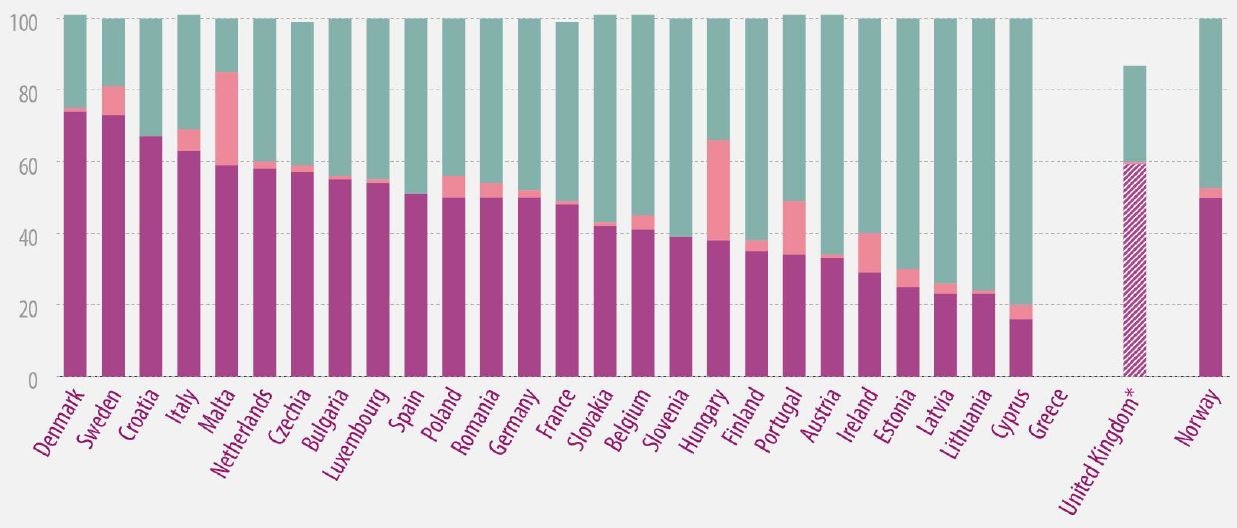

Államadósság tulajdonosi köre, pénzügyi szektor (lila), nem-pénzügyi szektor (rózsaszín), külföldi finanszírozók (zöld), 2019, százalék

Forrás: Eurostat

Forrás: Eurostat

Az alacsonyabb külföldi részarány jelentősen csökkenti hazánk külső sérülékenységét, ezáltal ellenállóbbá válik Magyarország egy-egy esetleges nemzetközi sokkal szemben.

A koronavírus-járvány pénzügyi hatásai sokkal megrázóbbak lehettek volna, ha nem ment volna végbe az elmúlt évtizedben az államadósság külföldi részarányának ilyen gyors ütemű leszorítása.

Ezt alapvetően a lakossági állampapírok gyors térnyerése tette lehetővé, amiben fontos szerepe volt a MÁP Plusznak is. Az adósság ilyen mértékű és sebességű átstrukturálása szintén egyedülálló az Európai Unióban.

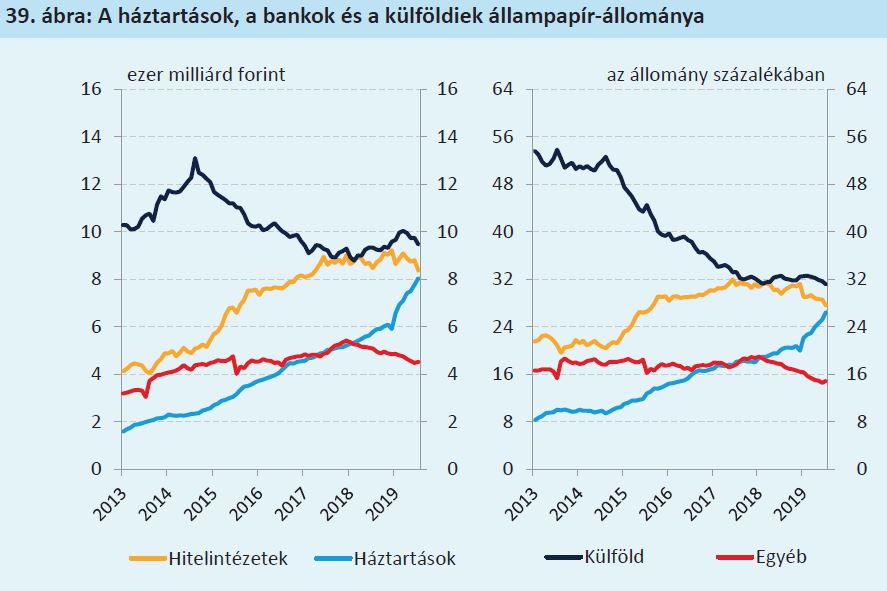

Forrás: MNB

Forrás: MNB

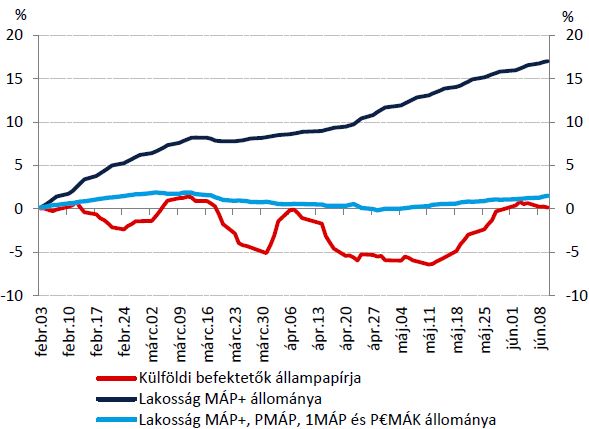

A járvány tetőfokán fennakadások voltak az intézményi kötvényaukciókon, miközben

a nemzetközi szereplők március második felében 300 milliárd forint értékben adtak el magyar állampapírokat.

Ezzel szemben a háztartások birtokában lévő Magyar Állampapír Plusz állomány csupán rövid ideig és elhanyagolható mértékben csökkent. A kijárási tilalom idején néhány hétre 20-30 milliárd forintra süllyedt a MÁP Plusz heti jegyzéseinek az értéke, majd ezt követően ismét heti 30-50 milliárd forint körül stabilizálódott a lakossági jegyzések összege.

A belföldi finanszírozás tehát sokkal kiszámíthatóbbnak és biztonságosabbnak bizonyult. A háztartások ráadásul nem képeznek annyira koncentrált tulajdonosi kört, mint a külföldi szereplők. Ez szintén csökkenti a kockázatokat.

Külföldiek állampapír-állományának és a lakosság MÁP Plusz állományának összesített nettó változása

Forrás: MNB

Mérséklődő devizaadósság

A csökkenő külső adóssággal párhuzamosan folyamatosan mérséklődött hazánk devizaadósságának részaránya is, ami gyakorlatilag immunissá tette az államháztartást a forintárfolyam ingadozásaival szemben. Emellett a fegyelmezett költségvetési politika eredményeképpen jelentősen csökkent az elmúlt években a GDP arányos bruttó államadósság is.

Forrás: MNB, ÁKK

Lakossági megtakarítás és fogyasztás

A MÁP Plusz rendkívül vonzó kamatozásának köszönhetően a lakosság már több mint 4000 milliárd forint értékben vásárolt belőle. Ennek fényében a lakosság nettó megtakarítási rátája 8-10 százalék közelében stabilizálódott, ami egy rendkívül fontos védőhálót jelent a háztartásoknak válságok idején.

A gyors gazdasági növekedést a nemzetközi és a korábbi hazai példák alapján gyakran eladósodottság követi. Magyarországon jelenleg erről egyáltalán nem beszélhetünk. A korábbi időszakokkal ellentétben jelenleg magas szinten áll a nettó megtakarítási ráta, amely így segíthet stabilizálni a lakosság fogyasztását.

Az alábbi ábra a lakosság fogyasztását és nettó megtakarítását hasonlítja össze a 2008 előtti időszakban és az elmúlt években. A különbség számottevő.

A lakossági megtakarítási ráta növekedését és magas szinten történő alakulását a történelmi csúcsok közelében lévő foglalkoztatottság és az elmúlt években kirajzolódott közel kétszámjegyű béremelkedés fűtötte. Az MNB legfrissebb előrejelzései alapján a gazdaság újraindulását követően a jövő évtől ismét folytatódhat a közel kétszámjegyű béremelkedés.

Van még teendő

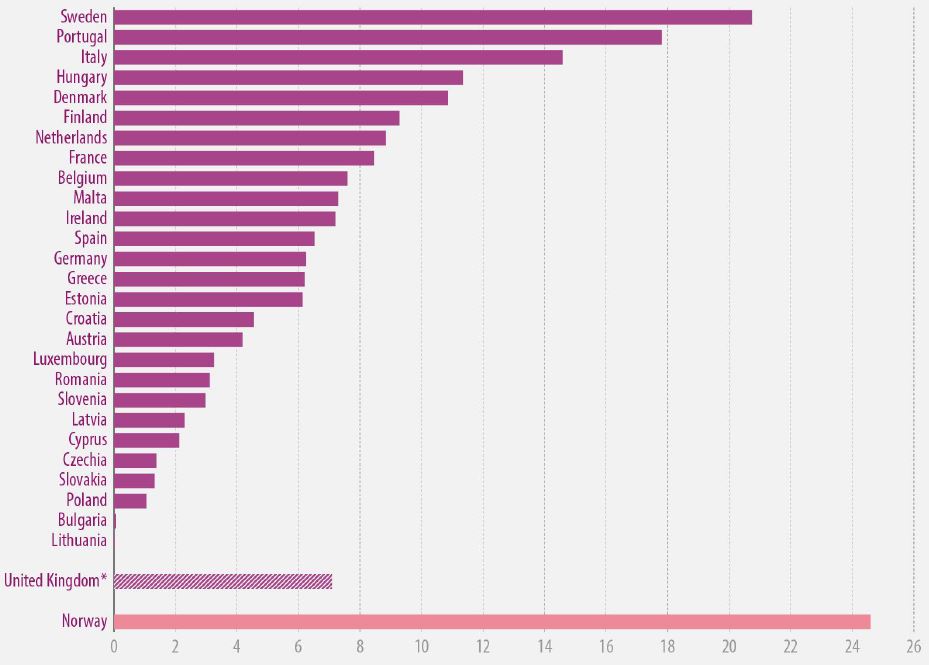

Az egy éven belül lejáró adósságállomány arányaiban magas szinten áll hazánkban európai összevetésben, ami növeli a likviditási kockázatokat.

Egy éven belül lejáró államadósság aránya, 2019, százalék

Forrás: Eurostat

Az egyik legfontosabb cél tehát jelenleg az, hogy meghosszabbodjon az államadósság, többek között a lakossági állampapírok átlagos hátralevő futamideje. Ebben a kérdésben sokat segíthet a Magyar Állampapír Plusz a maga 5 éves futamidejével.