Így állnak a magyarok a pénzügyi ismeretek terén

Egyéb

A nyugat-európai átlagtól jelentősen elmarad a magyarok pénzügyi ismerete, ami sokszor átgondolatlan hitelfelvételi, illetve befektetési döntésekhez vezethet. A lakossági devizahitelezés például nemcsak a rossz banki termékekre példa, hanem arra is, hogy a keresleti oldal elszakadt a realitásoktól.

Az új évezredben kiemelt kutatási témává vált a háztartások életének egyre erősebb kapcsolódása a pénzügyi szektorhoz. Egyre több pénzügyi eszközt használnak az átlagemberek is, sőt, sok esetben olyan eszközöket is, amelyekről nem is gondolkodnak pénzügyi eszközként.

A pénzügyi eszközök esetében ráadásul a termékválasztás nagyon hasonlóan történik, mint bármely más termék esetében. Vagyis a végső döntést hasonló eladói stratégiák, eszközök „támogatják”, mint egyéb vásárlói döntések esetében, így esetleges, hogy a végső választás az ügyfél igényeinek megfelel-e vagy sem.

A devizahitelezés szemléletesen példázza, hogy a keresletet hazánkban sem mindig megfelelő termékekkel elégíti ki a pénzügyi közvetítő rendszer. Ebben az esetben ugyanis egy olyan összetett terméket kaptak a háztartások, ahol a konstrukcióból adódóan a kamatkockázat hatása csak negatív lehetett, és olyan devizával szembeni árfolyam-kockázatot vállaltak az adósok, amelyre nem volt hatással a magyar gazdaságpolitika.

Ezeket erősítette, hogy:

1) a banki gyakorlat egyre lazábbá vált, vagyis egyre inkább lehetővé tette a túlzott eladósodást, az alacsonyabb kezdeti törlesztőrészlet miatt olyan hiteleket vettek fel az ügyfelek, amiket forintban nem tudtak volna megtenni;

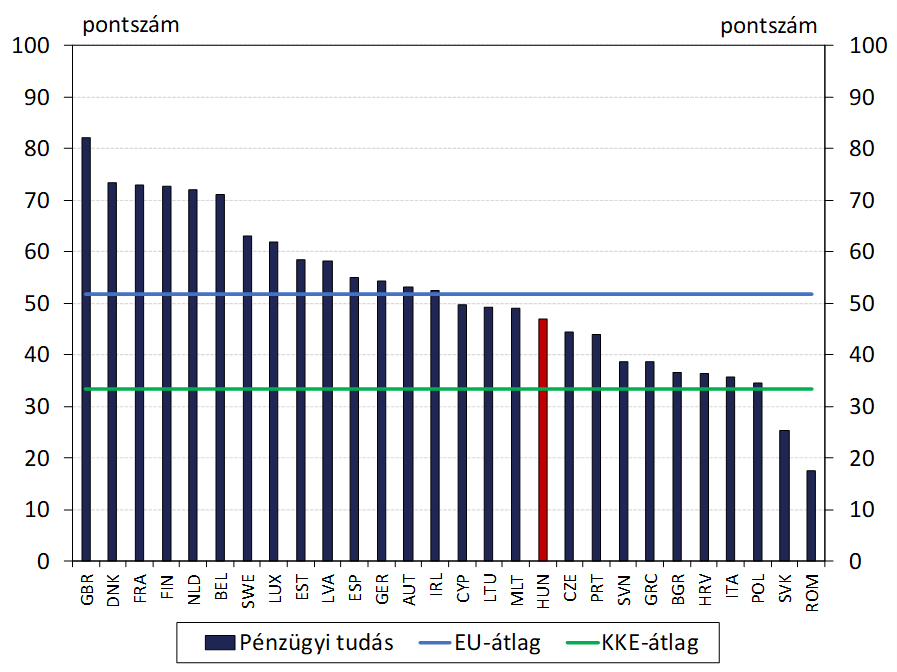

2) a hazai háztartások pénzügyi ismereteik alapján nem tartoznak az európai élvonalba, így a vállalt kockázattal sok esetben nem voltak tisztában (ezt az aspektust a tanulmány későbbi részében bővebben is kifejtjük);

3) a hazai szabályozók, szemben például a lengyel, vagy a román hatóságokkal, nem léptek fel a devizahitelezés visszaszorítása érdekében (Bethlendi, 2011), azaz szabad teret adtak a bankoknak ezen az információs aszimmetriával erősen terhelt piacon. Kijelenthető, hogy a devizahitelezés tekintetében a magyarországi intézményi adottságok nem feleltek meg a magas színvonalú intézményi környezet jellemzőinek, ami így szinte logikusan vezetett a bankok aktív szerepvállalásával egy nagy társadalmi kockázatot jelentő hitelforma elterjedéséhez.

A devizahitelezés szemléletesen példázza, hogy a keresletet hazánkban sem mindig megfelelő termékekkel elégíti ki a pénzügyi közvetítő rendszer. Ebben az esetben ugyanis egy olyan összetett terméket kaptak a háztartások, ahol a konstrukcióból adódóan a kamatkockázat hatása csak negatív lehetett, és olyan devizával szembeni árfolyam-kockázatot vállaltak az adósok, amelyre nem volt hatással a magyar gazdaságpolitika.

Ezeket erősítette, hogy:

1) a banki gyakorlat egyre lazábbá vált, vagyis egyre inkább lehetővé tette a túlzott eladósodást, az alacsonyabb kezdeti törlesztőrészlet miatt olyan hiteleket vettek fel az ügyfelek, amiket forintban nem tudtak volna megtenni;

2) a hazai háztartások pénzügyi ismereteik alapján nem tartoznak az európai élvonalba, így a vállalt kockázattal sok esetben nem voltak tisztában (ezt az aspektust a tanulmány későbbi részében bővebben is kifejtjük);

3) a hazai szabályozók, szemben például a lengyel, vagy a román hatóságokkal, nem léptek fel a devizahitelezés visszaszorítása érdekében (Bethlendi, 2011), azaz szabad teret adtak a bankoknak ezen az információs aszimmetriával erősen terhelt piacon. Kijelenthető, hogy a devizahitelezés tekintetében a magyarországi intézményi adottságok nem feleltek meg a magas színvonalú intézményi környezet jellemzőinek, ami így szinte logikusan vezetett a bankok aktív szerepvállalásával egy nagy társadalmi kockázatot jelentő hitelforma elterjedéséhez.

A pénzügyi termékek esetén fokozottan veszélyesek lehetnek ezek a döntések. Akár néhány évtizedre is meghatározhatja egy ügyfél anyagi helyzetét egy-egy választás.

A devizahitelezés szemléletesen példázza, hogy a keresletet hazánkban sem mindig megfelelő termékekkel elégíti ki a pénzügyi közvetítő rendszer. Ebben az esetben ugyanis egy olyan összetett terméket kaptak a háztartások, ahol a konstrukcióból adódóan a kamatkockázat hatása csak negatív lehetett, és olyan devizával szembeni árfolyam-kockázatot vállaltak az adósok, amelyre nem volt hatással a magyar gazdaságpolitika.

Ezeket erősítette, hogy:

1) a banki gyakorlat egyre lazábbá vált, vagyis egyre inkább lehetővé tette a túlzott eladósodást, az alacsonyabb kezdeti törlesztőrészlet miatt olyan hiteleket vettek fel az ügyfelek, amiket forintban nem tudtak volna megtenni;

2) a hazai háztartások pénzügyi ismereteik alapján nem tartoznak az európai élvonalba, így a vállalt kockázattal sok esetben nem voltak tisztában (ezt az aspektust a tanulmány későbbi részében bővebben is kifejtjük);

3) a hazai szabályozók, szemben például a lengyel, vagy a román hatóságokkal, nem léptek fel a devizahitelezés visszaszorítása érdekében (Bethlendi, 2011), azaz szabad teret adtak a bankoknak ezen az információs aszimmetriával erősen terhelt piacon. Kijelenthető, hogy a devizahitelezés tekintetében a magyarországi intézményi adottságok nem feleltek meg a magas színvonalú intézményi környezet jellemzőinek, ami így szinte logikusan vezetett a bankok aktív szerepvállalásával egy nagy társadalmi kockázatot jelentő hitelforma elterjedéséhez.

A lakossági devizahitelezés ugyanakkor nem csak arra ad példát, hogy egyes esetekben a bankok nem a megfelelő termékkel állnak az ügyfeleik rendelkezésére, hanem arra is, hogy a keresleti oldal is „elszakadhat a realitásoktól”.Ez azért kiemelten fontos szempont, mert a nem optimális pénzügyi termékek kínálatából akkor lesz csak valós nemzetgazdasági és társadalmi probléma, ha „fogékony” kereslettel találkozik.

A hitelkeresleti oldal nem fenntartható és fundamentálisan nem alátámasztott pénzügyi döntéseinek egyik kiváltó oka a pénzügyi kultúra hiánya vagy alacsony foka,illetve ennek részeként kiemelten a pénzügyi tudás és a döntések közötti diszharmónia. Széles körben elfogadott, hogy egy adott közösség pénzügyi kultúrájának szintje meghatározó jelentőségű a pénzügyi jóllét tekinteté-ben, hiszen ez teszi lehetővé „a pénzügyi források hatékony gyarapítását, nyomon követését és felhasználását oly módon, hogy az hozzájáruljon mind az egyén, mind a családja, mind vállalkozása jólétének és gazdasági biztonságának megerősítéséhez” (Pénzügyi tudatosság fejlesztésének stratégiája 2017). A háztartások pénzügyi ismereteinek szintje világszerte elmarad a kívánatostól.

A magyar lakosság pénzügyi tudása bár régiós szinten a jobbak közé tartozik, így is némiképp elmarad az európai átlagtól. Ennek javítása kiemelten fontos a bankrendszeri és a reálgazdasági versenyképesség szempontjából is.Érdemi előrelépésnek tekinthető ezért, hogy 2017 végén megszületett Magyarországon a „Pénzügyi tudatosság fejlesztésének stratégiája”. A stratégia alapvetése szerint a pénzügyi intézményrendszer stabil, egészséges működéséhez és Magyarország versenyképességének növeléséhez pénzügyileg tudatos és magabiztos lakosság szükséges, ezért „a pénzügyi tudatosság fejlesztésében előrelépésre van szükség”, különös tekintettel a pénzügyekhez való hozzáállás, szemlélet és tényleges magatartás (pénzügyi döntések) szempontjából. A pénzügyi digitalizáció pedig sürgetővé teszi a tudatosság javítását. A 30 alatt korosztály fele már egyértelműen az online ügyintézést preferálja, ami bár jelentősen növeli a pénzügyi közvetítők hatékonyságát, ügyfél oldalról még nagyobb tudatosságot igényel. Versenyképességi szempontból így a pénzügyi tudatosság fejlesztése kulcskérdés. Banai Ádám, MNB Tanszékblog.hu (A bejegyzés Banai Ádám és Kolozsi Pál Péter “Fenntartható hitelpiac, fenntartható fejlődés” című, a Köz-gazdaság folyóiratban megjelent tanulmánya alapján készült.)