Egyáltalán nem biztos, hogy az amerikai tőzsde elszakadt a fundamentumoktól

Pénzügy

Az amerikai tőzsde szárnyalása és a reálgazdaság gyengélkedése azt a látszatot kelti, hogy a gazdagok még gazdagabbak, a szegények pedig még szegényebbek lesznek. Pedig ebben az esetben csak arról van szó, hogy a „tőkések” a „munkásoknál” valamivel hamarabb nyerik vissza azt a jövedelmet, amit a vírusválság kirobbanásakor elvesztettek - írja Vonnák Balázs az MNB Tanszék Blogon megjelent elemzésében.

Hogyan szárnyalhat a Dow Jones tőzsdeindex, amikor az amerikai gazdaság még mindig padlón van? Köszönőviszonyban vannak-e egyáltalán a részvényárak a gazdasági fundamentumokkal? Ilyen és ehhez hasonló kérdéseket sokan fogalmaztak meg a koronavírus-járvány első hulláma alatt. Blogunkon is jelent meg vélemény ezzel a problematikával kapcsolatban. Írásomban nem egy újabb lehetséges magyarázatot szeretnék adni a rejtélyes “disconnectre”, hanem amellett szeretnék érvelni, hogy jó eséllyel nincs is semmiféle “disconnect”, pusztán a tankönyvi mechanizmusok érvényesülnek - írja az MNB Tanszék Blogon megjelent elemzésében Vonnák Balázs, tanszék mesteroktatója.

Először is gondoljuk végig, mi határozza meg egy részvény árát! A tankönyvek szerint annak jövőbeli hozadékai, egész pontosan azok jelenértéke. Ezek a hozamok (vagy cash-flow) a részvényben megtestesülő tulajdonviszony tárgyának, vagyis a konkrét vállalatnak a teljesítményétől függenek. Ha jól megy a szekér, sok osztalékot tud fizetni a cég menedzsmentje, ha rosszul, keveset vagy semennyit. Az amerikai tőzsdeindexre (például az S&P 500) pedig tekinthetünk úgy, mint az amerikai gazdaságra szóló követelés értékére: ha jól megy az USA gazdaságának, magas az index, ha rosszul, alacsony.

Nagyon fontos azonban, hogy nemcsak a jelenlegi, hanem a jövőben várható gazdasági teljesítmény is számít, még ha diszkonttal is. Ezért amikor gazdasági lassulás várható, a tőzsdeindex már akkor beszakadhat, amikor éppen csak megtörténnek az első elbocsátások a reálgazdaságban. Ennek megfelelően az index gyorsabban is magára találhat, mint a munkapiac.

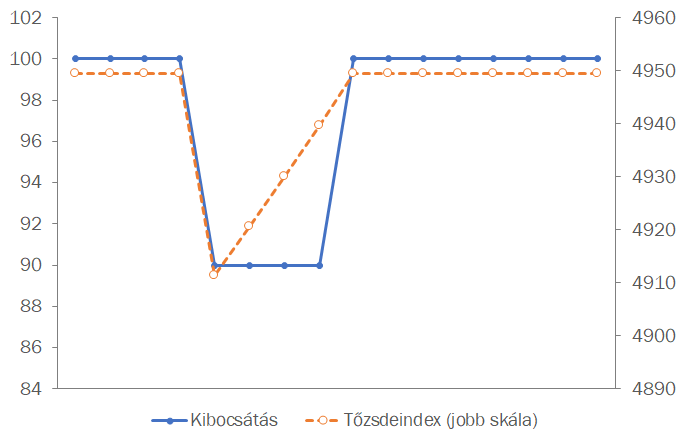

Nézzünk erre egy numerikus példát! Tegyük fel, hogy a gazdaság 4 perióduson keresztül korábbi kibocsátási szintjének 90 százalékára esik vissza, majd teljesen helyreáll, és a sokk előtti szinten működik az idők végezetéig. A részvények kifizetései is ezzel teljesen megegyező, 4 periódusig tartó 10 százalékos veszteséget szenvednek el. Azt is tételezzük fel, hogy az átmeneti visszaesés ténye az első recessziós periódusban válik nyilvánvalóvá, és mindenki tudja, milyen lesz a visszaesés lefutása. A diszkontáláshoz konstans 2 százalékos kamatot használtam.

Az alábbi ábra mutatja a kibocsátás és a tőzsdeindex alakulását:

Forrás: MNB Tanszék Blog

Forrás: MNB Tanszék Blog

A tőzsdeindex egyszerre esik be a termeléssel, azonban már a következő periódusban növekedésnek indul. Ennek oka, hogy a jövőbeli hozamok jelenértéke fokozatosan nő, hiszen az idő múlásával egyre több “rossz év” esik ki a cash-flowból, és egyre közelebb kerül a gazdaság teljes helyreállása. A válság kezdete utáni ötödik periódusban a termelés és a tőzsde is a sokk előtti szintre áll vissza.

Természetesen a valóságban ezek a mutatók általában valamilyen növekvő trendet is tartalmaznak, de ez teljesen lényegtelen abból a szempontból, hogy a válság időszaka alatt egy nyomott gazdaságot és egy “szárnyaló” tőzsdét látunk egyszerre. Mindezt úgy, hogy a részvények értékét teljes mértékben a gazdasági fundamentumok határozzák meg. A reálgazdasági.

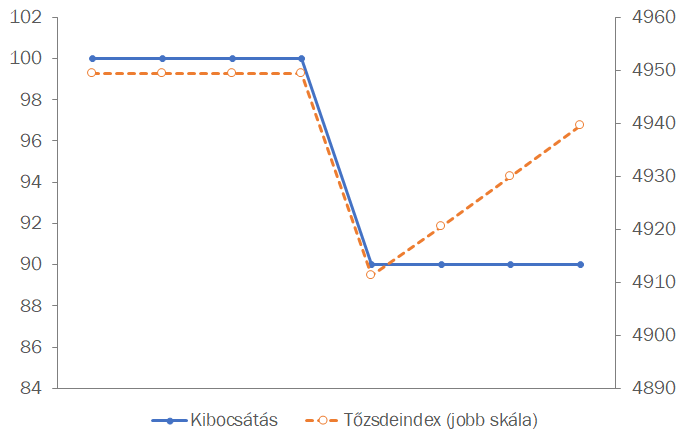

Még látványosabb a “disconnect”, ha a gazdaság teljes helyreállásáig rajzoljuk ki az idősorokat, vagyis azt, ahogyan az elemző valós időben látja az eseményeket:

Forrás: MNB Tanszék Blog

Forrás: MNB Tanszék Blog

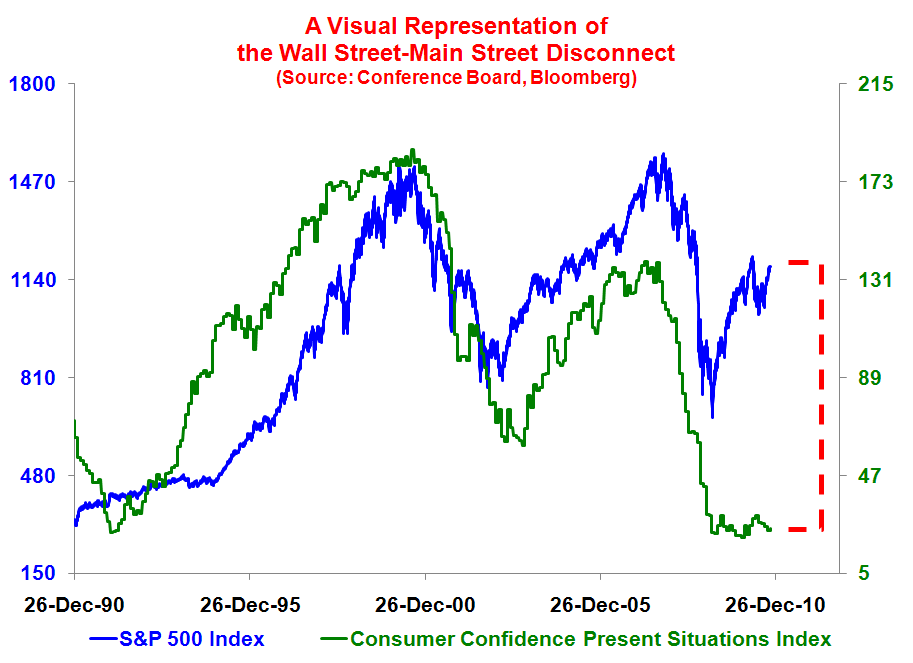

Ez az ábra már kísértetiesen hasonlít azokra, amelyekkel a tőzsde önállósodását szokták demonstrálni. Ezeken mindig egy tőzsdeindex szerepel valamilyen, a reálgazdaság aktivitását reprezentáló mutatóval. Itt van például egy, amelyik a pénzügyi válság utáni időszakon mutatja be a jelenséget:

Forrás: http://gccmarketanalytics.blogspot.com/2011/01/wall-street-vs-main-street.html

Forrás: http://gccmarketanalytics.blogspot.com/2011/01/wall-street-vs-main-street.html

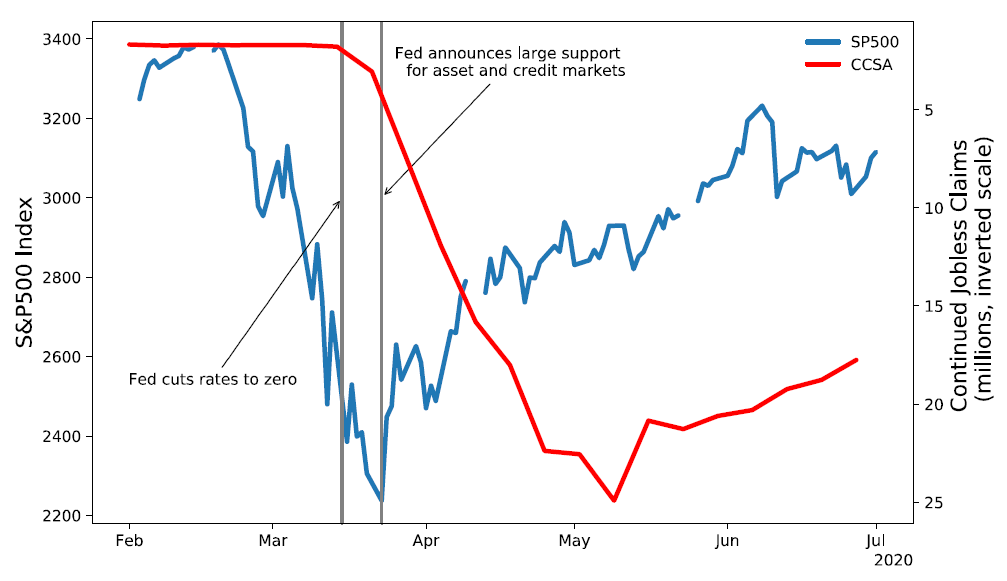

Vagy egy másik, amely a Covid-19 járvány időszakát mutatja be, és Ricardo Caballero, valamint Alp Simsek friss tanulmányának motivációjában szerepel:

Forrás: Caballero és Simsek: Monetary Policy and Asset Price Overshooting: A Rationale for the Wall/Main Street Disconnect, NBER Working Paper No. 27712., 2020. augusztus

Forrás: Caballero és Simsek: Monetary Policy and Asset Price Overshooting: A Rationale for the Wall/Main Street Disconnect, NBER Working Paper No. 27712., 2020. augusztus

Ezek és a hasonló ábrák teljesen összhangban vannak a tankönyvi dinamikával. A fentebb bemutatott kis számítást még életszerűbbé lehet tenni trendek hozzáadásával, monetáris politikai reakcióval, vagy a kockázati prémiumok gazdasági válságok kezdetére jellemző megugrásával. Ez utóbbi még markánsabbá tenné a “disconnectet”, ugyanis az első periódusban jobban zuhanna a tőzsdeindex, és ennek megfelelően, amikor már csökken a bizonytalanság a válság várható lefutását illetően, meredekebben emelkedne vissza.

De a cél itt nem a közelmúlt eseményeinek reljes rekonstruálása volt, hanem figyelemfelkeltés arra a tényre, hogy bár a narratívák fontosak a gazdaság működésében, sok esetben nem segítik, hanem épphogy gátolják az igazság feltárását és megértését. Ezt azért is nagyon fontos látni, mert a tőzsde szárnyalását és a gazdaság ezzel egyidejű gyengélkedését kézenfekvőnek tűnhet összekötni az amerikai társadalomban a mélyülő jövedelmi egyenlőtlenséggel, és ez szikra lehet az amúgyis már feszültségekkel teli légkörben.