Lássunk végre tisztán: hogy áll valójában a magyar ipar? A szükséges változásokat is sorra vettük

HírekAz ipari termelés volumene 2024 júniusában, az előző év júniusához képest 8,2 százalékkal csökkent. A júniusi 8,2 százalékos termeléscsökkenés 7 százalékos értékesítés csökkenéssel járt együtt, amiből az exportcsökkenés 8,1 és a hazai értékesítéscsökkenés 5,1 százalékos volt. A friss adat nem egyedülálló, hiszen az ipar teljesítménye 2023 minden hónapjában csökkent éves összehasonlításban.

Az ipari termelés volumene 2024 júniusában, az előző év júniusához képest 8,2[1] százalékkal csökkent. A júniusi 8,2 százalékos termeléscsökkenés 7 százalékos értékesítés csökkenéssel járt együtt, amiből az exportcsökkenés 8,1 és a hazai értékesítéscsökkenés 5,1 százalékos volt. Az friss adat nem egyedülálló, hiszen az ipar teljesítménye 2023 minden hónapjában csökkent éves összehasonlításban.

2022-ről 2023-ra a termelési volumen éves szinten – valamennyi iparvállalat adatait figyelembe véve – 5,5 százalékkal zsugorodott.

2024-ben eddig négy hónapban volt csökkenés és kettőben – februárban és áprilisban – növekedés. Azonban ebben a növekedésben szerepet játszott a 2023 februári és áprilisi nagyon alacsony bázis (-5,3 és -8,6 százalékos csökkenés). Érdemes azonban mélyebbre ásni és megvizsgálni néhány ágazati és regionális adatot is. Az ipari termelés volumene a 2023-ban a legalább 5 főt foglalkoztató cégeknél 16 vármegyében csökkent. A csökkenés mértéke azonban nagyon eltérő volt. A legnagyobb csökkenés Fejér (18,7 százalék), Borsod (15,5 százalék), Békés (12,8 százalék) és Jász-Nagykun-Szolnok (12,6 százalék) vármegyében következett be.

Negyedéves összehasonlításban az ipari termelés volumene 2024 első két negyedében a 2023-as év első két negyedéhez viszonyítva szintén 16 vármegyében csökkent.

A legnagyobb csökkenés Somogy (-17,6 százalék), Jász-Nagykun-Szolnok (-13 százalék), Veszprém (-11,1 százalék) és Borsod-Abaúj-Zemplén vármegyében (-10,3 százalék) következett be. Az ország egészét tekintve a csökkenés 6,3 százalékos. Ez az érték magasabb, mint a teljes 2022-ről 2023-ra bekövetkezett csökkenés. Az ipari termelés csökkenése megjelenik az értékesítési adatokban is.

Az értékesítés csökkenés a legalább 5 főt foglalkoztató cégeknél 2022-ről 2023-ra 8,1, ebből az exportértékesítés csökkenése 3, a belföldié pedig 5,4 százalékos volt.

Az összes értékesítés csökkenése, például az élelmiszeriparban 11,1, a vegyiparban 16,1, a gumi, műanyagiparban 15,6 százalékos volt. Növekedés az összes alágazat közül csupán 3-ban, a villamosberendezés gyártásban (ebben találjuk az akkumulátorgyártást), a járműiparban és az egyéb feldolgozóiparban következett be.

Az értékesítésen belül a belföldi értékesítés esetén jelentős csökkenés a vegyiparban (22,3 százalék), a gyógyszeriparban (11,1 százalék), és az élelmiszeriparban (9,5 százalék) volt. Növekedést csak a járműiparban (10,2 százalék) és az egyéb feldolgozóiparban látunk (13,6 százalék). Az export értékesítésben a villamosberendezés gyártás (akkumulátorgyártás) teljesített jól 2023-ban 2022-höz képest (17,6 százalékos növekedés), de jó a járműipari adat is (9,2 százalék bővülés).

Visszaesett viszont az élelmiszeripar (13,2 százalékkal), a vegyipar (12 százalékkal) a gumi és műanyaggyártás (13,1 százalékkal). Az érzékelhető, hogy a hazai értékesítés csökkenés a fogyasztási cikkeket gyártókat sújtotta leginkább.

Ezt a statisztikai adatok is alátámasztják. Ezek szerint a fogyasztási cikkeket gyártók belföldi értékesítése 2023-ban 8,1 százalékkal lett kevesebb, mint 2022-ben.

Ez nyilván összefügg a keresletcsökkenéssel, ami a fogyasztási adatokban is megjelenik. A bemutatott ágazatok természetesen nem írják le az ipar egésze teljesítményének alakulását, de bizonyos jelzéseket észlelhetünk belőlük.

Az egyik az, hogy az állami iparpolitika hangsúlyai – a jármű és akkugyártás erőteljes támogatása – megjelennek ezen ágazatok jobb termelési és értékesítési adataiban. Ez az arányeltolódás hozzájárul ahhoz, hogy az ipar ágazati szerkezete még inkább egyetlen ágazattól függjön, ráadásul olyantól, amelyiknek a jövője nagy bizonytalanságokkal néz szembe. Ugyanakkor egy olyan stratégiai ágazat, mint az élelmiszeripar gyengén teljesít, pedig ebben az ágazatban nyilvánvalóan nagy - és tegyük hozzá – kihasználatlan lehetőségek vannak.

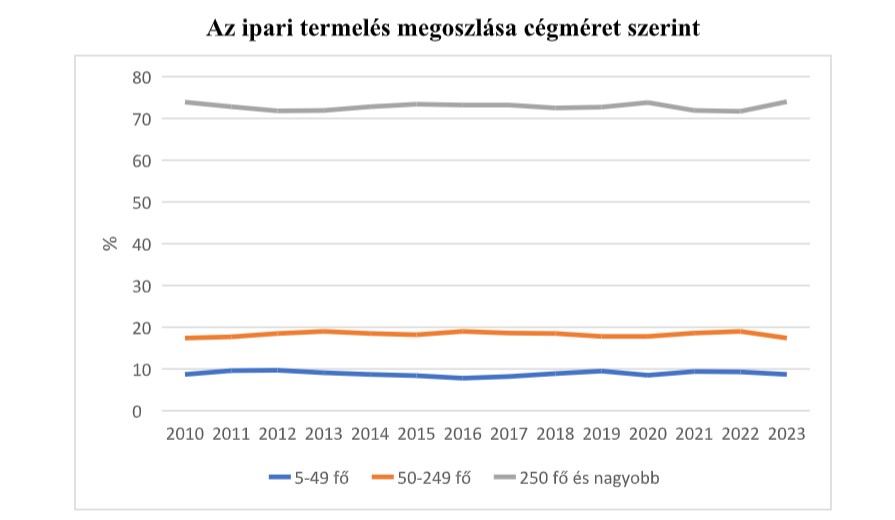

Az iparpolitika említett jellemzői az ágazati szerkezet méret szerinti alakulásában is tetten érhetők. Ezt látjuk a következő ábrán.

Azt látjuk, hogy 2022-ről 2023-ra megnőtt a nagyvállalatok aránya az ipari termelésben. Az 5-49 főt foglalkoztató cégek aránya 0,6, az 50-249 főt foglalkoztatóké pedig 1,6 százalékkal lett kisebb, a nagy cégeké viszont 2,3 százalékkal nőtt. Ezek az adatok azt érzékeltethetik, hogy vagy megszűntek kisebb cégek, vagy csak termelésük volumene csökkent.

Továbbá, ha a 2023 évi adatokat a 2010 éviekhez hasonlítjuk, akkor arra figyelhetünk fel, hogy az arányok alig változtak. Ez azt mutatja, hogy a magyar ipar szerkezete a cégek méretét tekintve merev. Továbbra is a nehezen változó nagy cégek magas termelési aránya jellemzi.

Gyorsan változó környezetben az ilyen szerkezet nehezíti a változásokhoz való rugalmas alkalmazkodást.

Az új feltörekvő ágazatokba való bekapcsolódást sok új, dinamikus kisvállalkozás segíthetné. Ehhez azonban a gazdaságpolitika nagyvállalat-orientáltságának csökkentésére és a kisvállalkozások érdemi helyzetbe hozására lenne szükség.

Végül még egy fontos észrevétel: azt is megfigyelhetjük, hogy a régiók esetén az ipari termelés alakulása nem támogatja eléggé a kevéssé fejlett régiók felzárkózását. Erre is valószínüleg alkalmasabb lenne egy erős, dinamikus kisvállalati szektor.

Az ipar 2023-ban a bruttó hozzáadott érték 21,2 százalékát tette ki. A kellően sokszínű, diverzifikált ipar jelentős munkahelyteremtő és hordozza az innováció lehetőségét. Éppen ezért nem mindegy, hogy milyen a magyar ipar ágazati, regionális és cégméret szerinti szerkezete, mert ettől függ rugalmassága, a változásokhoz való alkalmazkodóképessége.

A megfelelő egyensúly kialakításához azonban az állami támogatások rendszerének is cégméret, ágazatok és régiók szerint kiegyensúlyozottabbnak, jövőorientáltabbnak kellene lennie.

Egy sporthasonlattal élve: „Nem oda kellene korcsolyáznia, ahol a korong van, hanem oda, ahova majd érkezik.” (Wayne Gretzky, kanadai jégkorongozónak tulajdonított mondás)

[1] Az iparban szereplő valamennyi adat a KSH adatbázisából származik.

A szerző közgazdász, egyetemi tanár.